Cenário Internacional

Estados Unidos

A semana norte-americana ficou marcada pelo impasse do teto da dívida do governo americano. Em reunião realizada na quinta-feira (18) com vários CEOs de bancos, a secretária do Tesouro dos Estados Unidos, Janet Yellen, destacou de forma enfática a urgência de o Congresso abordar a questão do teto da dívida. Essa informação foi relatada oficialmente no documento que registrou os acontecimentos da reunião. A preocupação de Yellen com o teto da dívida reflete a importância de uma ação imediata para lidar com essa questão crucial. A reunião, que contou com a presença de líderes como Jamie Dimon, do JPMorgan Chase, e Jane Fraser, do Citigroup, discutiu os riscos associados ao limite da dívida. Yellen também se reuniu com executivos de bancos de médio porte, dado que os Estados Unidos se aproximam da data em que podem ficar sem dinheiro para pagar suas contas, caso o teto não seja aumentado pelos legisladores.

Durante as discussões com os CEOs, Yellen ressaltou as graves consequências de uma falha em aumentar ou suspender o limite da dívida, descrevendo-a como “catastrófica” para o sistema financeiro, famílias e empresas. Segundo Yellen, “A economia dos EUA está em jogo. A subsistência de milhões de americanos também. Não há tempo a perder”.

Yellen se reuniu com o setor bancário para abordar a dívida do teto de gastos dos EUA e destacou as graves consequências de uma falha em aumentar ou suspender o limite da dívida

Fonte: CNN

Na sexta-feira (19), Jerome Powell, presidente do Fed, Banco Central dos EUA, abordou a questão da taxa básica de juros do país, ressaltando a falta de clareza sobre a necessidade de mais aumentos. Ele destacou a incerteza em relação ao impacto dos aumentos anteriores nos custos de empréstimos e o recente aperto do crédito bancário.

Powell cuidadosamente preparou seus comentários, reafirmando a abordagem da instituição de tomar decisões em cada reunião. No entanto, ele também indicou que, após um ano de aumentos acentuados nas taxas de juros, o Fed pode permitir-se analisar os dados e as perspectivas em constante evolução para fazer avaliações mais cautelosas. “Portanto, hoje, nossa orientação se limita a identificar os fatores que monitoramos enquanto avaliamos até que ponto o endurecimento adicional da política monetária pode ser apropriado para retornar a inflação para 2%”, afirmou Powell.

Jerome Powell discursa em conferência sobre a taxa de juros americana

Fonte: Forbes

No âmbito dos indicadores econômicos, na segunda-feira (15), de acordo com uma pesquisa do Federal Reserve de Nova York, a dívida total das famílias nos Estados Unidos aumentou em US$ 148 bilhões durante o primeiro trimestre deste ano, totalizando US$ 17,05 trilhões. Isso representa um aumento de 0,9% em relação aos três meses anteriores. O estudo revelou que o saldo das hipotecas, que é a maior parte da dívida das famílias, registrou um crescimento “modesto” para US$ 12,04 trilhões, enquanto o montante relacionado aos cartões de crédito permaneceu praticamente estável em US$ 986 bilhões.

Na terça-feira (16), o Fed divulgou o Índice da Produção Industrial dos Estados Unidos, que teve um avanço de 0,5% em abril em comparação com o mês anterior. Além disso, foi informado pelo Fed que o dado referente a março, em relação a fevereiro, foi revisado para mostrar estabilidade, enquanto anteriormente indicava um aumento mensal de 0,4%. A taxa de utilização da capacidade instalada também registrou um aumento, subindo para 79,7% em abril, em comparação com 79,4% em março (dado revisado, inicialmente era de 79,8%).

Ainda no mesmo dia, foi apresentado pelo Departamento de Comércio dos EUA, o Índice de Vendas no Varejo teve um acréscimo de 0,4% no mês passado. Os dados de março foram revisados ligeiramente para uma queda de 0,7%, em vez de 0,6% como inicialmente reportado. Os economistas consultados pela Reuters previam um aumento de 0,8% nas vendas.

Os principais índices de Wall Street encerraram a semana majoritariamente com ganhos. Com isso, o Nasdaq 100 foi o que registrou a maior alta dos índices, valorizando 3,47% a 13.803,49. Já o S&P 500 e Dow Jones fecharam a semana com altas de 1,61% a 4.191,98 pontos e 0,38% a 33.426,63 pontos, respectivamente.

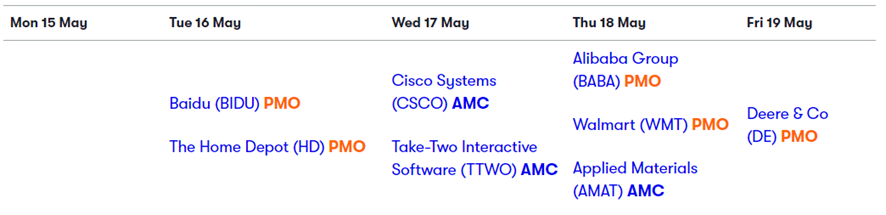

Na imagem abaixo, podemos observar todas companhias que reportaram seus resultados trimestrais durante a semana.

Resultados que foram reportados durante esta semana do mercado americano

Fonte: Interactive Investor

* PMO = Antes do mercado abrir (do inglês, Pre Market Open), AMC = Depois do mercado fechar (do inglês, After Market Close).

Europa

O braço executivo da União Europeia atualizou suas previsões de crescimento para 2023 e 2024 na segunda-feira (15). Agora, espera-se que a economia da UE cresça 1% este ano, acima da estimativa de 0,8% feita em fevereiro. O crescimento para o próximo ano foi revisado para 1,7%, um aumento de 0,1 ponto percentual. Embora essa melhora nas previsões para a Europa represente uma desaceleração acentuada em relação ao crescimento de 3,5% registrado no ano passado, reflete os preços mais baixos da energia, que estão reduzindo os custos para as empresas e aliviando a pressão sobre as famílias. Além disso, um mercado de trabalho forte e estímulos governamentais contínuos estão impulsionando a economia.

No entanto, a Comissão Europeia reconhece que o aumento dos custos dos empréstimos para conter o aumento dos preços terá impacto no crescimento nos próximos meses. O Banco Central Europeu aumentou as taxas de juros em 0,25 ponto percentual neste mês, o menor aumento desde que iniciou o processo em julho. No entanto, indicou que novos aumentos são esperados devido à persistente alta inflação.

Paolo Gentiloni, ministro da Economia da Comissão Europeia, destacou que os principais fatores que sustentam essa previsão estão em direções opostas, com a queda dos preços da energia e um mercado de trabalho resiliente de um lado, e o aperto das condições financeiras do outro. A percepção de risco elevado entre os bancos após as recentes turbulências no setor dificulta o acesso ao crédito, enquanto o aumento das taxas afeta a demanda por empréstimos.

São esperadas divergências significativas entre os países da União Europeia. Prevê-se que o crescimento na Alemanha, a maior economia do bloco, desacelere significativamente para 0,2% em 2023. Enquanto isso, a produção da Itália pode crescer 1,2% e a economia de Portugal pode registrar um crescimento de 2,4%. Além disso, os dados de produção industrial divulgados na segunda-feira indicaram sinais de fraqueza na Europa. A produção caiu 4,1% em março nos 20 países que utilizam o euro, pior do que o esperado pelos economistas.

Mesmo assim, a Comissão reconheceu que o aumento dos custos de empréstimos para conter o aumento dos preços pesará sobre o crescimento nos próximos meses

Imagem: Reuters

A taxa anual de inflação ao consumidor (CPI) da zona do euro registrou 7% em abril, apresentando um leve aumento em relação aos 6,9% de março, de acordo com uma revisão divulgada pela Eurostat, a agência de estatísticas da União Europeia, nesta quarta-feira (17). Esse resultado definitivo confirmou a estimativa inicial e está em linha com as previsões dos analistas consultados pela FactSet.

No que diz respeito à variação mensal, o CPI da zona do euro teve um aumento de 0,6% em abril, ligeiramente abaixo do ganho de 0,7% previsto na pesquisa da FactSet. Já o núcleo do CPI, que exclui os preços de energia e alimentos, registrou um acréscimo anual de 5,6% em abril, mostrando uma leve desaceleração em relação ao avanço recorde de 5,7% em março. Esses números também confirmam a estimativa prévia. Na comparação mensal, o núcleo do CPI teve um aumento de 1% em abril.

No confronto mensal, o CPI da zona do euro subiu 0,6% em abril, um pouco menos do que o ganho de 0,7% previsto no levantamento da

Imagem: FactSetSolStock/Getty

Na Alemanha, de acordo com uma pesquisa realizada pelo instituto alemão ZEW, o índice de expectativas econômicas registrou uma queda significativa de 4,1 pontos em abril para -10,7 pontos em maio. Essa queda superou as expectativas dos analistas consultados pela FactSet, que previam uma diminuição do indicador para -5 pontos neste mês. Além disso, o índice de condições atuais, também medido pelo ZEW, apresentou um recuo no mesmo período, passando de -32,5 para -34,8 pontos. Esses resultados indicam uma visão mais pessimista sobre a economia alemã no curto prazo. A fonte das informações é a Dow Jones Newswires.

Vista de Frankfurt, Alemanha:índice de condições atuais medido pelo ZEW também recuou no mesmo período, de -32,5 para -34,8 pontos

imagem: REUTERS

As bolsas europeias encerraram em alta nesta sexta-feira (19), seguindo os ganhos registrados na quinta-feira, impulsionadas pela desaceleração do índice de preços ao produtor (PPI) da Alemanha. Em Londres, o índice FTSE 100 subiu 0,19% para 7.756,87 pontos, enquanto em Frankfurt o índice DAX fechou em alta de 0,69% a 16.275,38 pontos. O CAC 40, em Paris, registrou ganho de 0,61% a 7.491,96 pontos, e o FTSE MIB, em Milão, fechou em alta de 1,05% a 27.520,33 pontos. Na Bolsa de Madri, o índice Ibex 35 subiu 0,42% para 9.251,50 pontos, enquanto o PSI 20, em Lisboa, caiu 0,22% para 6.043,08 pontos. Essas são cotações preliminares.

A desaceleração do PPI da Alemanha em abril, na comparação anual, contribuiu para os ganhos nas bolsas europeias, com os investidores esperando que a inflação permita uma postura menos restritiva do Banco Central Europeu (BCE) em sua próxima decisão monetária. Segundo análise da High Frequency Notes, o resultado do PPI indica que a inflação está em linha com a meta de 2% ao ano estabelecida pelo BCE.

O índice DAX da Bolsa de Frankfurt renovou seu recorde histórico intraday, impulsionado pelo ganho de mais de 2% em maio e mais de 16% desde o início do ano. A valorização também foi influenciada pela alta da bolsa japonesa, que também registrou recordes. No entanto, o boletim econômico do BCE divulgado na sexta-feira indicou que as pressões de preços subjacentes continuam fortes, incluindo os salários na zona do euro.

Ásia

Na sexta-feira (19) iniciou a reunião do G7 – grupo que reúne as economias mais avançadas do mundo – em Hiroshima, no Japão. Além dos países participantes do grupo (Estados Unidos, Alemanha, Reino Unido, França, Japão, Itália e Canadá) ainda estiveram presentes países convidados – como Austrália, Ilhas Comores, Índia, Coreia do Sul, Ilhas Cook e Brasil. O evento anual, desta vez, contou com os seguintes temas na pauta: segurança alimentar, saúde, desenvolvimento e guerra envolvendo Rússia e Ucrânia.

Reunião do G7 em Hiroshima, Japão – Foto: Rodrigo Stuckert

Segundo o Ministério de Relações Exteriores da China afirmou neste sábado (20), o país se opôs firmemente a algumas declarações realizadas pelo G7 referentes ao seu país. Segundo o ministério, as declarações atacaram o país e interferiram em assuntos internos – incluindo Taiwan.

Com relação a agenda econômica, na segunda-feira (15) o Escritório Nacional de Estatísticas da China divulgou os dados de produção industrial do país. O valor apresentou um crescimento de 5,6% na base anual – resultado abaixo do esperado pelo mercado (11%).

No Japão, segundo dados divulgados pelo governo na quarta-feira (17), o país registrou um crescimento de 0,4% do Produto Interno Bruto (PIB) no período entre janeiro e março. O crescimento, apesar de modesto, pode ter sido impulsionado pela retomada do setor turístico. Na comparação anual, o crescimento foi de 1,6% – acima do esperado pelo mercado (1,3%).

As bolsas da Ásia fecharam a semana sem uma direção única, porém os principais índices apresentaram um crescimento acumulado semanal. No Japão, o índice Nikkei fechou aos 30.808,35 pontos – sendo o maior fechamento em 33 anos – no acumulado semanal, o índice apresentou alta de +4,83%, com ganhos robustos das empresas Toshiba Tec (+10%) e Ricoh Co. (+7,7%) após previsões de que as empresas planejam formar uma joint venture. Na China, o índice Shanghai Composite fechou a sexta-feira aos 3.283,54 pontos – apresentando uma alta semanal acumulada de +0,34%.

Cenário Nacional

Nesta segunda-feira (15), algumas empresas encerraram o último dia da temporada de resultados do 1T23 divulgando seus balanços, entre elas destaca-se o surpreendente resultado do Banco do Brasil (BBAS3), a instituição financeira divulgou um lucro líquido ajustado de R$ 8,5 bilhões entre janeiro e março deste ano, superando os R$ 8,4 bilhões reportados pelo Itaú no mesmo período. O resultado anotado pelo Banco do Brasil neste primeiro trimestre de 2023 representa um crescimento de 28,9% em relação ao mesmo período do ano passado. Descontados itens extraordinários, o lucro do BB seria de R$ 8,2 bilhões, avançando 22,8% em um ano.

Já para a varejista Marisa (AMAR3) o resultado não foi dos melhores. A companhia registrou um prejuízo líquido de R$ 149 milhões no primeiro trimestre de 2023, número 64,2% maior do que os R$ 90,7 milhões registrados no mesmo período do ano passado. O lucro bruto da empresa cresceu 6% na base anual, chegando a R$ 218 milhões, com expansão de 2,2 pontos percentuais da margem bruta, que chegou a 49,5%. Já a receita do período chegou a R$ 440,5 milhões, alta de 1,3% em relação ao mesmo período do ano passado, quando a receita foi de R$ 434,8 milhões.

Seguindo no meio varejista, a Magazine Luiza (MGLU3) registrou prejuízo líquido de R$ 391,2 milhões no primeiro trimestre de 2023 (1T23), perda 142,5% maior na base de comparação anual. Com o resultado, esse é o quinto prejuízo trimestral consecutivo e o maior já registrado no intervalo de janeiro a março desde a abertura de capital (IPO) do grupo, em 2011. Em termos ajustados, o lucro líquido foi de R$ 309,4 milhões, avanço de 213% entre o 1T22 e o 1T23, enquanto o Ebitda subiu 3,2%, a R$ 448 milhões, e a margem Ebitda caiu 0,1 p.p., para 4,9%. Nesse cálculo, a empresa exclui despesas não recorrentes relacionadas, principalmente, a fechamentos de quiosques nas lojas da varejista de moda Marisa, um centro de distribuição.

Na terça-feira (16), às 10h13 (horário de Brasília), os papéis de MGLU3 caíram 9,59%, a R$ 3,96; as perdas se intensificaram durante a tarde, sendo que às 14h35 os papéis desabavam 15,98%, a R$ 3,68.⠀

Por fim, o IRB Brasil (IRBR3) registrou um lucro líquido de R$ 8,55 milhões no 1º trimestre de 2023, uma queda de 89,4% na comparação com igual período de 2022. O resultado foi impactado pelo acordo de US$ 5,0 milhões junto ao United States Justice Department (DoJ), tendo por objeto principal a informação inverídica de que o Berkshire Hathaway, do megainvestidor Warren Buffett, integraria a base acionária da companhia, divulgadas, em território americano, entre fevereiro e março de 2020. Normalizado deste efeito, o lucro líquido atingiu R$ 34,0 milhões neste trimestre.

Em relação ao âmbito político nacional, a Câmara dos Deputados aprovou, nesta quarta-feira (17), o pedido de urgência para votação do arcabouço fiscal (PLP 93/2023), por 67 votos a favor e 102 contra. A aprovação da urgência permite que o texto seja votado diretamente no plenário e dispensa trâmites regimentais, como a votação do texto pelas comissões temáticas da Casa. A previsão é votar a proposta na próxima semana. Vale ressaltar, que a votação do requerimento de urgência (REQ 1.537/2023) ocorreu dois dias após o relator da proposta, o deputado Cláudio Cajado, apresentar seu substitutivo com mudanças em relação à versão original – entregue pelo governo ao parlamento em abril. Entre as mudanças, o relatório do deputado Cajado incluiu gatilhos para contenção de gastos em caso de não cumprimento da meta que não estavam previstos no texto encaminhado pelo governo.

Deputados na sessão do Plenário desta quarta-feira – Fonte: Agência Câmara de Notícias

A Petrobras anunciou, nesta terça-feira (16), o fim da paridade de preços da gasolina e do diesel com o mercado internacional, as alterações foram aprovadas em reunião da diretoria executiva e substituíram a política de preço de gasolina e diesel comercializados por suas refinarias. Devido a regra em vigor desde 2016, os preços dos produtos no mercado interno acompanham oscilações do mercado internacional, ou seja, não há intervenção do governo para garantir preços mais baixos. A antiga política de preços, chamado de Preço de Paridade de Importação (PPI), se baseava no valor do petróleo no mercado global, levando em conta custos como fretamento de navios, as taxas portuárias e o uso dos dutos internos para transporte. Já a “nova estratégia comercial” se baseia em duas referências de mercado, sendo o custo alternativo do cliente, como valor a ser priorizado na precificação, e o valor marginal para a Petrobras. O custo alternativo do cliente contempla as principais alternativas de suprimento, sejam fornecedores dos mesmos produtos ou de produtos substitutos. Já o valor marginal é baseado no custo de oportunidade dadas as diversas alternativas para a companhia, dentre elas a produção, importação e exportação do referido produto ou dos petróleos utilizados no refino. Além disso, a companhia afirma que a precificação competitiva mantém um patamar de preços que garante investimentos previstos no Planejamento Estratégico, tendo em vista a manutenção da sustentabilidade financeira da empresa.

Nesta terça-feira, os ativos PETR3 fecharam com ganhos de 2,24%, a R$ 29,20, mesmo em um dia de baixa para o Ibovespa. Fonte: Google Finance.

No que se refere aos indicadores econômicos brasileiros, tivemos uma agenda semanal bastante agitada. O Instituto Brasileiro de Geografia e Estatística (IBGE) informou, nesta terça-feira (16), a atividade do setor de serviços em março, que cresceu 0,9% em relação a fevereiro na série com ajuste sazonal, ante expectativa de 0,5%. O acumulado dos três primeiros meses do ano ficou em 5,8%, e o acumulado nos últimos meses é de 7,4%, 0,4 p.p. inferior à de fevereiro, quando a alta acumulada era de 7,8%. Com isso, o setor ficou 12,4% acima do nível de fevereiro de 2020 (pré-pandemia) e 1,3% abaixo de dezembro de 2022, o auge da série histórica. A expansão do volume de serviços foi acompanhada por três das cinco atividades investigadas, com destaque para o setor de transportes (3,6%) e o de serviços profissionais, administrativos e complementares (2,6%). O primeiro acumulou ganho de 7,0% em fevereiro e março de 2023, enquanto o segundo recuperou parte da perda de 3,4% acumulada nos dois primeiros meses do ano.

Nesta quarta-feira (17), o IBGE divulgou o volume do comércio varejista, em que cresceu 0,8% em março ante fevereiro. A média móvel trimestral foi de 1,5% no trimestre encerrado em março. No mês de março, três das oito atividades do comércio varejista tiveram crescimento: equipamentos e material para escritório, informática e comunicação 7,7%, artigos farmacêuticos, médicos, ortopédicos e de perfumaria 0,7% e Móveis e eletrodomésticos com 0.3%. O comércio varejista ampliado, Material de construção variou 0,2%, ao mesmo tempo Veículos e motos, partes e peças cresceu 3,7%.

O Banco Central divulgou nesta sexta-feira (19) o Índice de Atividade Econômica (IBC-Br), indicador que é considerado uma prévia de desempenho do Produto Interno Bruto (PIB) brasileiro de março. O indicador recuou 0,15%, quando a expectativa era de alta de 0,30%. Na comparação anual, a alta é de 5,46%. Já em relação a março de 2022, o IBC-Br teve crescimento de 5,46%.

Em semana marcada pelo fim da temporada de resultados no Brasil, o Ibovespa encerrou em alta de 2,1% aos 110.745 pontos. Hapvida foi o destaque da semana, com alta de quase 16%, após seus resultados do 1T23 agradarem o mercado. Já na ponta oposta, Magalu (MGLU3) registrou queda de mais de 15% após divulgar resultados mais fracos do que o esperado.

Principais resultados reportados na próxima última semana do mercado brasileiro

Fonte: InfoMoney – Elaboração própria

Perspectivas Para a Próxima Semana

Estados Unidos

O início da semana nos Estados Unidos será marcado pelo discurso de membros do FOMC, Bullard e Bostic, já na segunda-feira (21).

Além disso, a partir de terça-feira (22) o calendário econômico do país está totalmente preenchido. Teremos a divulgação das licenças de construção, o PMI do setor de Serviçõs (Mar), as Vendas de Casas Novas (Abr), os Pedidos Iniciais por Seguro-Desemprego, o Núcleo do Índice de Preços (PCE) (Abr), dentre outros indicadores referentes a atividade econômica e desemprego.

E, o grande destaque fica para a apresentação do PIB referente ao primeiro trimestre de 2023, na quinta-feira (25). O mercado espera um crescimento de 1,1%, que caso confirmado será 1,5% inferior ao registrado no último trimestre de 2022.

Outro evento aguardado pelo mercado ocorrerá na quarta-feira (24), o FOMC divulgará a Ata de sua última reunião na qual decidiu subir a taxa de juros base do país em 0,25%.

Sobre o calendário de resultados referentes ao primeiro trimestre de 2023, abaixo estão as empresas que apresentarão seus informes trimestrais ao público.

Resultados que serão reportados na próxima semana do mercado americano

Fonte: Interactive Investor

* PMO = Antes do mercado abrir (do inglês, Pre Market Open), AMC = Depois do mercado fechar (do inglês, After Market Close).

Europa

Já no velho continente, quem terá lugar de destaque é o Reino Unido, em decorrência de sua agenda econômica agitada. A Alemanha também terá grande influência nos eventos do desenrolar da semana, visto que, seu PIB e PMI serão divulgados terça e quinta-feira respectivamente.

Em específico sobre a terra do rei, ficaremos sabendo na próxima semana seu PMI, seu IPC e o resultado de suas Vendas no Varejo. Para o IPC o mercado espera uma desinflação, na comparação anual, de 1,8%. Ainda teremos um pronunciamento do presidente do Banco da Inglaterra, Bailey.

Outro evento aguardado é a reunião de política não monetária do BCE na quarta-feira (23), um dia após a divulgação dos PMIs da zona do euro.

Voltando para o calendário econômico, nesta semana ficaremos sabendo o PIB trimestral de diversos países europeus, bem como, seus PMIs.

Ásia

Em contraste com o resto do mundo, a semana na Ásia tende a ser mais calma. O principal evento será a decisão do Banco Popular da China sobre sua Taxa Preferencial de Empréstimo, a projeção é de manutenção da taxa em 3,65%.

Fora isso, ficaremos sabendo qual o PMI do Japão no mês de maio, além de seu IPC para o qual o mercado espera uma queda de 0,2% na comparação mensal.

Cenário Nacional

O Brasil terá uma agenda econômica vazia, ficaremos sabendo apenas as posições líquidas de especuladores no relatório da CFTC em reais na sexta-feira, em contrapartida a agenda política estará agitada.

Será realizada, se tudo ocorrer como o planejado, a votação sobre o arcabouço fiscal do novo governo, também se desenrolarão assuntos discutidos pelo chefe de estado em sua visita ao Japão para a reunião do G-7.

A temporada de resultados entra nesta semana em uma pausa de aproximadamente um mês a esperada da divulgação do resultado de mais duas empresas.

Este relatório foi elaborado pela Liga de Investimentos da UFPR, e não se trata de um relatório de análise, mas tão simplesmente um relatório que consolida as notícias públicas do mercado global. Ele tem como objetivo fornecer informações atuais que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A Equit Capital não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.