Tipos de Investimentos e Perfis de Investidor

Por Roberto Sprengel Minozzo Tomchak

Introdução

Investir é um dos principais pilares de um planejamento financeiro, e existem diversos tipos de investimentos disponíveis no mercado. Por isso, muitos iniciantes têm dificuldade em escolher os ativos que mais estejam alinhados com seu perfil e seus objetivos.

Sendo assim, iremos explicar neste texto brevemente sobre os diferentes tipos de investimentos que existem, bem como falar mais a fundo sobre os perfis de investidor, comentados no primeiro texto desta série.

As duas principais categorias de investimentos podem ser ditas como sendo de renda fixa e de renda variável.

Renda Fixa

Imagine que um amigo te pede 100 reais emprestados, e que ele irá devolver daqui 2 meses, com um acréscimo de 10 reais para compensar pelo tempo que você ficou sem o dinheiro, e pelo risco inerente ao empréstimo.

Os ativos de renda fixa funcionam de maneira bem similar. O investidor faz um empréstimo, isto é, compra um título de instituição financeira, empresa privada, ou do próprio governo, e, em uma determinada data de vencimento, recebe o montante emprestado com um acréscimo, ou então recebe periodicamente (até o vencimento do título) uma remuneração, no caso de um título com cupons (juros) anuais ou semestrais. Essa rentabilidade é uma taxa (valor) ou índice de referência conhecido no momento de compra do título, sendo esta a origem do nome “renda fixa”.

E caso se deseje recuperar o dinheiro emprestado antes da data combinada? Em alguns casos isso não é possível. Mesmo nos casos em que é, é preciso ficar atento, pois o título nesse caso será vendido no mercado secundário, ou seja, para outros investidores, e por conta disso a rentabilidade pode ser diferente do esperado, podendo até mesmo ser negativa (dependendo das expectativas do mercado). Esse fenômeno se chama marcação a mercado (teremos uma Pílula da Economia publicada em breve que abordará esse assunto em detalhes), e alguns títulos, como o Tesouro Prefixado, por exemplo, sofrem bastante com isso. Já o Tesouro Selic é um ativo que é pouco afetado pela marcação a mercado, então costuma ser uma opção melhor se você deseja maior liquidez (possibilidade de vender a qualquer momento), sem correr o risco de perder dinheiro.

Dessa forma, a renda fixa é uma opção que costuma ser mais segura, já que a taxa ou o índice de referência para a rentabilidade já é conhecido desde o momento da compra. Devido a essa maior previsibilidade ou segurança de um retorno, a rentabilidade da renda fixa pode muitas vezes ser limitada, e não atingir alguns patamares possíveis na renda variável. Ainda, ao investir em títulos de renda fixa, é preciso atenção ao risco de liquidez, isto é, a possibilidade de não ser possível resgatar o seu dinheiro antes do prazo de vencimento, e com a possibilidade da instituição a qual você está emprestando seu dinheiro “quebrar”, mesmo que essa possibilidade seja remota na maioria dos casos.

Os principais tipos de ativos de renda fixa são os títulos do Tesouro Direto (provenientes do governo) e os CDBs, LCAs e LCIs (emitidos por bancos).

Renda Variável

Diferentemente da renda fixa, os ativos de renda variável tem retornos menos previsíveis, principalmente no curto prazo, já que dependem de diversos fatores.

Os tipos mais comuns de investimentos de renda variável são as ações e os fundos imobiliários, onde, ao comprar uma ação de uma empresa ou cota de um fundo, você se torna sócio/cotista desses negócios, podendo lucrar com possíveis bons resultados trazidos pelo fundo ou pela empresa. Além desses, outros exemplos de renda variável são ETF’s, criptomoedas, ouro, prata, entre outros.

Esses ativos são extremamente influenciados pelas expectativas do mercado. Se uma empresa não cresce tanto quanto os investidores esperavam, é bem provável que o valor de suas ações caia. Já se essa empresa recentemente teve grandes crescimentos, ou se surgem boas expectativas para seu futuro, ela pode receber uma valorização. Essa é uma das formas de conseguir retorno na renda variável: aproveitando a alta e a baixa do preço dos ativos. Outra forma de obter retorno nesse mercado é através de proventos. Alguns desses ativos citados pagam periodicamente seus sócios (acionistas) ou cotistas uma parcela de seus lucros, como os dividendos, por exemplo.

É claro que, em vista do que foi dito, é fácil perder dinheiro se você não estiver atento. Se uma ação está com valor de R$30,00, e, após uma notícia ruim para a empresa, você fique com medo e venda suas ações a R$25,00, você perderá R$5,00 por cada ação que comprou. É importante se atentar a isso, já que só porque a empresa se desvalorizou num curto prazo não quer dizer que ela irá quebrar no longo prazo. Assim como, só porque o preço da ação subiu, não quer dizer necessariamente que ela jamais irá cair de preço novamente.

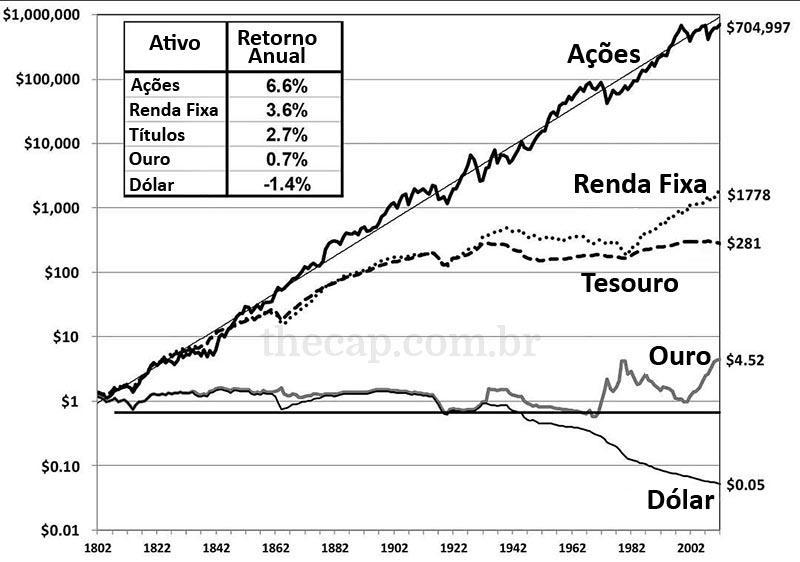

Em conclusão, os ativos de renda variável, já que dependem de diversos fatores para definir seus preços, podem se tornar mais arriscados se o investidor não tem conhecimento o suficiente para aplicar seu dinheiro nesse tipo de ativo. Apesar disso, os ativos de renda variável, como as ações de empresas negociadas na bolsa de valores, por exemplo, podem alcançar rentabilidades muito superiores à renda fixa e que outros investimentos, especialmente em longos períodos de tempo, como mostrado em um gráfico no livro “Investindo em Ações no Longo Prazo”, de Jeremy Siegel:

Observa-se que, no período de tempo analisado, nos Estados Unidos, as ações apresentaram um retorno anual médio de 6,6% acima da inflação (rendimento real), enquanto os investimentos em renda fixa, entre 2,7 e 3,6%, e o dólar perdeu 1,4% ao ano por conta da desvalorização da moeda.

Agora que entendemos melhor os tipos de investimentos, podemos falar dos 3 principais perfis de investidor:

Conservador

Os investidores conservadores possuem pouca tolerância à volatilidade (altas e baixas constantes em seus investimentos), priorizam proteger seu patrimônio e buscam alta liquidez. Pessoas que estão começando a investir, que são avessas a riscos ou que tem objetivos (gastos programados) a curto e médio prazo costumam se encaixar nesse perfil. Sendo assim, os investimentos de renda fixa, principalmente os com maior liquidez e menor risco de crédito (calote), são os mais indicados para os conservadores.

Agressivo/Arrojado

Os investidores arrojados estão dispostos a enfrentar maiores riscos para conseguir maiores rentabilidades, assim tendo um foco em aumentar seu patrimônio no longo prazo. Entra nesse perfil os investidores que conhecem mais o mercado, e assim são capazes de amenizar os riscos ao lidar eficientemente com seus ativos. Dessa forma, possuem uma preferência por ativos de renda variável.

Moderado

O perfil moderado é um meio termo entre os conservadores e arrojados. Este está disposto a tomar riscos maiores em busca de rentabilidades também maiores, mas que continua com ativos mais “previsíveis” na sua carteira também. Logo, possuem um equilíbrio entre renda fixa e variável.

Como descobrir o seu perfil

Sites de corretoras costumam oferecer testes para descobrir qual seu perfil de investidor ideal. É claro que usar um pouco de bom senso e ter metas definidas ajuda nessa decisão também.

É importante ver o seu perfil de investidor não como algo estático, mas sim como algo que varia ao longo do tempo, dependendo do seu conhecimento do mercado e suas metas, por exemplo. Com o passar dos anos, com bastante estudo e autoconhecimento, é possível se sentir seguro ao investir em praticamente qualquer aplicação.

Além disso, sempre busque diversificar os seus ativos, pois assim você consegue reduzir riscos e aproveitar melhor as características de cada ativo. Não se prenda à renda fixa apenas porque você tem medo de perder dinheiro, assim como não seja ganancioso de pegar apenas ações que estão subindo e acabar por entrar em desespero quando eventualmente caírem. Busque sempre se informar sobre as características dos diversos ativos para entender quando e em qual quantidade você deve incluí-los na sua carteira.

No próximo (e último) texto desta série, iremos discutir sobre as principais metas que podem ser alcançadas com ajuda dos investimentos. Até logo!

Este material foi produzido pela Liga de Investimentos e Finanças UFPR com o propósito de informar, contribuir e educar, a Liga de Investimentos e Finanças UFPR não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações aqui divulgadas, o material representa o estado do mercado na data da publicação, sendo que as informações estão sujeitas a

mudanças sem aviso prévio.

O presente material não tem o intuito de garantir que o conteúdo apresentado será uma estratégia efetiva para os seus investimentos e, tampouco, que as informações poderão ser aplicadas em quaisquer condições de mercados. O leitor não deve utilizar as informações disponibilizadas como substitutas de suas habilidades, julgamento e experiência ao tomar decisões de investimentos ou negócios.