Cenário Internacional

Estados Unidos

O Senado dos Estados Unidos tomou uma decisão crucial ao aprovar um projeto de lei que suspende o limite da dívida do país até 1ª de janeiro de 2025 na noite de quinta-feira (1). Essa medida emergencial foi adotada com o intuito de evitar o temido calote, que poderia ter consequências desastrosas para a economia norte-americana. Vale ressaltar que na quarta-feira (31), a Câmara dos Deputados já havia aprovado essa medida, com uma votação expressiva de 314 votos a favor e 117 votos contrários.

Respondendo à urgência da situação, o presidente dos Estados Unidos, Joe Biden, tomou a decisão de sancionar a lei neste sábado (3). Essa lei suspende o teto da dívida do governo norte-americano, que estava estabelecido em US$ 31,4 trilhões, evitando assim o primeiro default na história do país. Além disso, Biden afirmou que “Nós evitamos uma crise econômica e um colapso econômico. (…) Se tivéssemos falhado, teríamos levado a América a um calote histórico e nada seria mais irresponsável, mais catastrófico”.

Biden sanciona lei que suspende o teto da dívida do governo

Fonte: Veja

Ainda no âmbito político, na quarta-feira (31), a Casa Branca anunciou um novo pacote de ajuda à Ucrânia, que inclui até US$ 300 milhões em sistemas de defesa aérea, munições e outros equipamentos de defesa. Esse pacote representa a 39ª retirada de equipamentos dos estoques do Departamento de Defesa dos Estados Unidos, de acordo com o Pentágono. Os itens incluídos são baterias de defesa aérea Patriot, sistemas antiaéreos Stinger, munição de tanque e outros equipamentos. Desde o início do governo Biden, os EUA já comprometeram mais de US$ 38,3 bilhões em assistência de segurança à Ucrânia, sendo mais de US$ 37,6 bilhões desde a invasão russa em fevereiro de 2022.

Além disso, na quinta-feira (1), Biden anunciou que a Suécia se juntará à Otan em um futuro próximo. Essa declaração foi feita durante um discurso na Academia da Força Aérea dos Estados Unidos, em Colorado Springs, Colorado. O anúncio ocorre alguns dias após Biden sugerir a possibilidade de um acordo para contornar a oposição da Turquia em relação à admissão da Suécia na aliança.

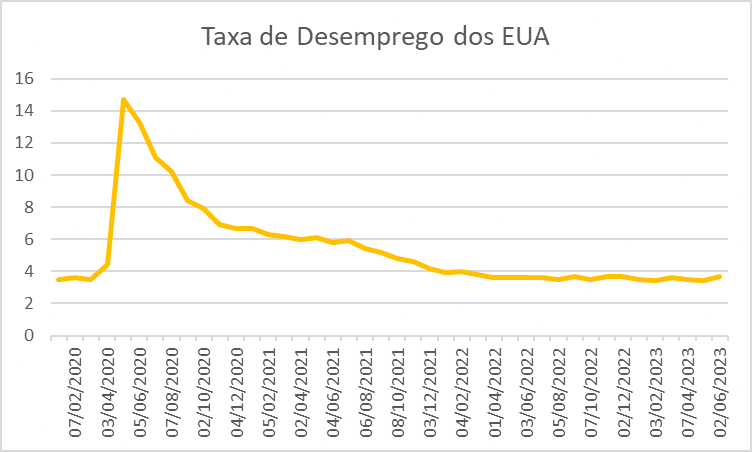

Referente aos indicadores da economia americana, o destaque foi o destaque positivo foi para o Payroll não agrícola (dado de emprego), divulgado pelo Departamento do Trabalho dos EUA, nesta sexta-feira (2), onde foram criados 339 mil empregos no mês de maio, ligeiramente acima da projeção do mercado de 190 mil empregos. Em contrapartida, a Taxa de Desemprego subiu para 3,7% em maio, onde foram aumentados 440 mil desempregados, para o valor total de 6,1 milhões. Após a divulgação do relatório, Biden comemorou o Payroll e ressaltou que “o plano econômico de seu governo está funcionando”.

O gráfico apresenta a taxa de desemprego americana desde 2020, com destaque na queda após as altas durante o pico do COVID-19. Em maio, a taxa de desemprego está em 3,7%

Fonte: MQL5 – Elaboração própria

Os principais índices de Wall Street encerraram a semana majoritariamente com ganhos. Com isso, o Nasdaq Composite registrou a maior alta dos índices, valorizando 2,04% a 13.240,77. Já o Dow Jones subiu 2,08% a 33.762,76 pontos e, por fim, S&P 500 teve um aumento de 1,83% a 13.240,77 pontos.

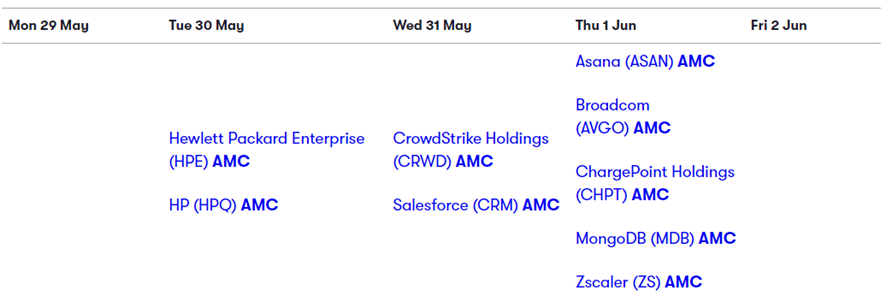

Na imagem abaixo, podemos observar todas companhias que reportaram seus resultados trimestrais durante a semana.

Resultados que foram reportados nesta semana do mercado americano

Fonte: Interactive Investor

* PMO = Antes do mercado abrir(do inglês, Pre Market Open), AMC = Depois do mercado fechar(do inglês, After Market Close).

Europa

Principais índices europeus divulgados na última semana:

Taxa de desemprego da zona do euro

De acordo com dados divulgados pela Eurostat, agência oficial de estatísticas da União Europeia, a taxa de desemprego na zona do euro atingiu um mínimo recorde em abril, chegando a 6,5% após ajustes sazonais. O resultado de abril está em linha com as expectativas dos analistas consultados pela FactSet. No entanto, a taxa de desemprego de março foi revisada para cima, de 6,5% para 6,6%.

A Eurostat estima que havia 11,088 milhões de desempregados na zona do euro em abril. Em relação a março, o número de pessoas desempregadas na região teve uma queda de 33 mil.

Índice de gerentes de compras (PMI, na sigla em inglês) industrial da Alemanha

Segundo a pesquisa final divulgada pela S&P Global, o índice de gerentes de compras (PMI) do setor industrial da Alemanha registrou uma queda de 44,5 em abril para 43,2 em maio, atingindo o menor nível em três anos.

No entanto, a leitura definitiva de maio ficou acima da estimativa preliminar e da previsão dos analistas consultados pela FactSet, que previam um valor de 42,9 em ambos os casos. Ainda assim, o resultado abaixo da marca de 50 indica que a produção manufatureira alemã continua em contração.

Índice de gerentes de compras (PMI, na sigla em inglês) industrial do Reino Unido

De acordo com os dados finais publicados pela S&P Global em parceria com a CIPS, o índice de gerentes de compras (PMI) do setor industrial do Reino Unido registrou uma queda de 47,8 em abril para 47,1 em maio, atingindo o menor nível em quatro meses. No entanto, a leitura definitiva de maio ficou acima da estimativa preliminar e da previsão dos analistas consultados pela FactSet, que esperavam um valor de 46,9 em ambos os casos. Apesar disso, o resultado abaixo da marca de 50 indica que a atividade manufatureira britânica continua em contração.

Índice de gerentes de compras (PMI) industrial da zona do euro

De acordo com a pesquisa final divulgada pela S&P Global, o índice de gerentes de compras (PMI) industrial da zona do euro registrou uma queda de 45,8 em abril para 44,8 em maio, atingindo o menor nível em três anos. No entanto, a leitura definitiva de maio ficou acima da estimativa preliminar e da previsão dos analistas consultados pela FactSet, que previam um valor de 46,9 em ambos os casos. O resultado abaixo da marca de 50 indica que a atividade manufatureira no bloco continua em contração.

Bandeira da União Europeia em Bruxelas: resultado abaixo da barreira de 50 mostra que a atividade manufatureira do bloco segue em contração

imagem: Christian Lue/Unsplash

As ações europeias registraram seu melhor desempenho diário nesta sexta-feira, impulsionadas por diversos cenários positivos. Os investidores se sentiram aliviados com a redução da inflação na zona do euro e as crescentes evidências que justificam uma pausa pelo Federal Reserve nos aumentos da taxa de juros neste mês.

O índice pan-europeu STOXX 600 fechou em alta de 1,51%, a 462,15 pontos, com mineradoras e imóveis na liderança da onda de compras. O otimismo em relação à desaceleração da inflação na zona do euro, após os últimos dados divulgados na quinta-feira, aumentou ainda mais as expectativas de um abrandamento no aperto da política monetária do Banco Central Europeu.

Enquanto isso, as ações da empresa sueca do setor imobiliário SBB dispararam 53,3% depois que o fundador e presidente-executivo da empresa, Ilija Batljan, deixou o cargo. Ele será substituído pelo veterano da indústria Leiv Synnes enquanto o conselho da companhia busca desinvestir ativos ou encontrar um comprador para o grupo.

Em Londres, o índice Financial Times avançou 1,56%, a 7.607,28 pontos. Em Frankfurt, o índice DAX subiu 1,25%, a 16.051,23 pontos. Em Paris, o índice CAC-40 ganhou 1,87%, a 7.270,69 pontos. Em Milão, o índice Ftse/Mib teve valorização de 1,85%, a 27.068,33 pontos. Em Madri, o índice Ibex-35 registrou alta de 1,63%, a 9.317,30 pontos. Em Lisboa, o índice PSI20 valorizou-se 1,71%, a 5.901,62 pontos.

Em Londres, o índice Financial Times avançou 1,56%, a 7.607,28 pontos

imagem: Reuters/Toby Melville

Ásia

O minério de ferro encerrou as negociações diurnas com alta de 4,89%, a maior alta desde 22 de maio, em Dalian. Na Bolsa de Cingapura, o contrato de referência do minério de ferro para o mês de julho registrou um aumento de 1,7%, atingindo o valor de 103,80 dólares por tonelada. Esses ganhos refletem o otimismo dos traders em relação à demanda na China, de acordo com um analista da Westpac.

No entanto, especialistas alertam que é necessário um maior apoio político para garantir a sustentabilidade da recuperação econômica da China, uma vez que outros indicadores de atividade não foram encorajadores. A produção industrial do país em abril apresentou um crescimento abaixo das expectativas.

Além disso, o clima extremo na China, incluindo secas e inundações, está causando incertezas sobre o fornecimento de alimentos no país. Especialistas alertam que essas condições climáticas podem atrapalhar a produção de alimentos e petróleo, aumentando as incertezas. Com a iminência do evento El Niño deste ano, essas preocupações com o clima na China só aumentam.

Em notícias relacionadas, a cidade de Wuhan, epicentro da pandemia de Covid-19, exigiu publicamente o pagamento de dívidas de empresas locais. Isso demonstra as dificuldades enfrentadas pelos governos municipais chineses durante e após a pandemia, devido ao aumento dos gastos e à diminuição da arrecadação. Outras cidades, como Kunming e Guizhou, também enfrentam situações financeiras complicadas.

Sobre o calendário econômico, na terça-feira (30), foi divulgado o índice Manufacturing PMI de maio, que fechou em 48,8 pontos, um valor pior do que o esperado, com especulações de 51,4 pontos. Na quarta-feira (31), os valores do Caixin Manufacturing PMI tiveram um desempenho melhor do que as especulações, com um resultado de 50,9 pontos, subindo em relação aos 49,5 pontos registrados em abril e superando as expectativas de 50,3 pontos.

No Japão, o índice de produção industrial caiu 0,4%, de acordo com dados publicados na terça-feira (30). O índice, que vinha de um aumento de 1,1% em abril, era esperado subir 0,5%, mas acabou apresentando um desempenho pior do que as expectativas indicavam.

Por outro lado, os gastos de capital no Japão aumentaram 11% no primeiro trimestre, de acordo com valores publicados na quarta-feira (31). Esse valor superou o aumento de 7,7% registrado no primeiro trimestre de 2022 e também superou as expectativas de aumento de 5,5% para o início de 2023.

Os mercados asiáticos fecharam em alta nesta sexta-feira (2). O Índice Shanghai Composite encerrou com uma alta acumulada semanal de 0,52% aos 3.230,07 pontos. Um dos principais motivos para essa alta está na boa performance do minério de ferro chinês e nos investimentos dos governos chinês e japonês em diversos setores. Além disso, há um otimismo em relação à melhora da economia após as decisões de aumentar o teto de dívidas dos EUA.

Cenário Nacional

Entre os principais acontecimentos no âmbito político brasileiro durante a semana, destacou-se a aprovação da medida provisória dos ministérios no senado, a qual ocorreu na quinta-feira (01). A poucas horas do fim do prazo, a votação sobre a reestruturação dos ministérios do Governo Lula foi aprovada por 59 votos favoráveis a 19 contra. Caso não tivesse sido aprovada, a estrutura atual de 37 ministérios retornaria aos 23 ministérios do modelo do governo Bolsonaro. Alguns dos ministérios adicionados ao governo atual foram o da Cultura, Gestão e Inovação em Serviços Públicos e Direitos Humanos. A medida provisória foi feita no dia 2 de janeiro de 2023, e seu prazo encerrou no dia 01 de junho de 2023. Algumas das principais mudanças da MP ocorreram no Ministério do Meio Ambiente e Mudança do Clima, que perdeu a Política Nacional de Recursos Hídricos e a gestão do Cadastro Ambiental Rural (CAR) em âmbito nacional. Com essa mudança, os recursos hídricos se mantêm no Ministério da Integração e do Desenvolvimento Regional, assim como no governo passado.

Votação no senado – Fonte: Marcos Oliveira /Agência Senado

Nesta terça-feira (30), o Hurb inesperadamente efetuou um corte em 40% dos empregados, visto que a empresa de viagens nunca comentou abertamente sobre sua crise. A medida, chamada de “readequação do quadro de colaboradores”, foi tomada após a Secretaria Nacional do Consumidor suspender a comercialização de pacotes flexíveis. Muitos relatos de clientes e parceiros que tiveram suas viagens e reservas que aconteceriam no curto prazo canceladas também surgiram na internet, causando ainda mais dano a reputação do antigo Hotel Urbano.

Ainda no mesmo dia, os ministérios das Cidades e dos Transportes foram os principais afetados pelo bloqueio de R $1,7 bilhão em recursos do orçamento de 2023, anunciado pelo governo Lula para compensar o crescimento de despesas obrigatórias e promover o cumprimento das regras fiscais. O Ministério das Cidades, responsável por políticas como o Minha Casa, Minha Vida, recebeu um bloqueio de R $691,3 milhões, enquanto o Ministério dos Transportes recebeu um de R $602,1 milhões.

Já na quarta-feira (31), encerrou-se o prazo de entrega do Imposto de Renda. Em 2023, a Receita Federal superou seu patamar mínimo esperado com 39,1 milhões de declarações efetuadas. Qualquer cidadão que recebeu rendimentos tributáveis acima de R $28.559,70 em 2022 deve declarar, e em caso de atrasos, as multas iniciam a partir de R $165,74 e em alguns casos podem chegar a 20% do imposto devido.

Em relação aos indicadores econômicos brasileiros, destaque para a divulgação do Índice de Preços ao Produtor (IPP) das Indústrias Extrativas e de Transformação, que caiu 0,35% em abril ante março, sendo o terceiro destaque negativo. Já o acumulado em 12 meses ficou em -4,63%, a maior queda da série histórica para esse indicador, informou o Instituto Brasileiro de Geografia e Estatística (IBGE) nesta terça-feira (30). Entre as grandes categorias econômicas, bens de capital variou -0,19%, enquanto bens intermediários caíram 1,23%. Bens de consumo subiu 1,03%, sendo -0,05% em bens de consumo duráveis e 1,25% em bens de consumo semiduráveis e não duráveis.

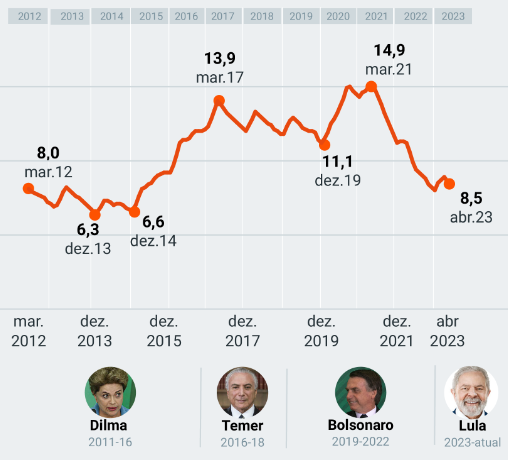

Já na quarta-feira (31), a Pnad surpreendeu positivamente ao informar que a taxa de desemprego do segundo trimestre de 2023 ficou em 8,5%, abaixo dos 8,8% registrados no primeiro trimestre. Segundo o economista-chefe da EQI Asset, Stephan Kautz, o mercado de trabalho segue resiliente, refletindo a atividade do primeiro semestre. No entanto, devido à desaceleração do PIB (Produto Interno Bruto) e do mercado de trabalho, podem ocorrer mudanças no segundo semestre. O Caged, também divulgado nesta quarta-feira (31), registrou um saldo positivo de 180.005 empregos criados no Brasil com carteira assinada, número levemente inferior ao registrado em março, quando o resultado foi de 192.925.

Trajetória da Taxa de Desemprego, em % – Fonte: Poder360

Indo para a quinta-feira (01), o IBGE divulgou os resultados do PIB no 1º trimestre de 2023. A economia brasileira cresceu 1,9% nos três primeiros meses do ano em comparação com os três meses imediatamente anteriores. Na comparação com o primeiro trimestre de 2022, o PIB cresceu 4%. O crescimento superou as expectativas do consenso de mercado, que projetava crescimento de 1,2%. Sendo responsável pelo desempenho forte, a agropecuária registrou expansão de 21,6% nos três primeiros meses do ano em comparação com o último trimestre de 2022. O resultado é tão expressivo ao ponto que sem a agropecuária no PIB, o resultado final seria de 1%, de acordo com estimativas da XP. Ademais, o setor vem mostrando expectativa de crescimento acima da média neste ano, como exemplo as projeções relacionadas à colheita e soja, com previsão de crescimento de 25% em relação ao ano passado, segundo LSPA (Levantamento Sistemático da Produção Agrícola) de abril. Já os outros setores da economia brasileira apresentaram crescimento, como o setor de serviços que registrou alta de 0,6%. Contudo, setores cíclicos, principalmente aqueles que dependem do crédito e da confiança, registraram desaceleração. Já os investimentos caíram 3,4% na margem. Em relação ao consumo das famílias, houve um crescimento de apenas 0,2% com alguma sustentação dada pelo aumento dos estímulos fiscais (cerca de 1% do PIB, focado principalmente na elevação do Bolsa Família) e pelo mercado de trabalho ainda aquecido. Mesmo com o resultado surpreendentemente bom, o PIB mais robusto não deverá se repetir novamente este ano. Segundo Stephan Kautz, economista da EQI Asset, os números da próxima leitura devem ser mais baixos – “Pode haver uma queda do PIB do agro no segundo trimestre, que é o que costuma acontecer após uma alta muito forte. Já varejo e serviços têm mostrado alguma recuperação, o que pode provocar uma nova alta no segundo trimestre, mas numa composição bem diferente”, avalia.

PIB do Brasil cresce 1,9% no 1° trimestre, puxado por disparada da agropecuária – fonte: SEGS

O Ibovespa iniciou junho com um resultado muito agradável, atingindo 113 mil pontos. Sua valorização nesta semana foi de +1,5% aos 112.558 pontos devido aos indicadores favoráveis para a economia do país e da redução das preocupações no mercado internacional. Após a Shein assinar com a Springs (SGPS3) em abril, na qual sua subsidiária Coteminas ficou responsável por fornecer peças para atender tanto o mercado interno como os outros mercados da América Latina, a empresa atingiu uma variação de 60,61%, sendo o grande destaque da semana. Por outro lado, as ações da Telebras (TELB3) tiveram a maior baixa na semana, com uma variação de -23,04%.

Perspectivas para a próxima semana

Estados Unidos

No dia 05 (segunda-feira), o Instituto de Gestão de Fornecimentos divulgará o Índice de Gerentes de Compras não-manufatureiros (PMI) com uma projeção de 51,5, em comparação com a prévia de 51,9%.

No dia seguinte (terça-feira), será divulgado o EIA: Previsão do Setor Energético de Curto Prazo. Na próxima quarta-feira (07), a Administração de Informação de Energia dos EUA apresentará os dados sobre os estoques de petróleo bruto, com uma projeção de 1,152 milhões, em comparação com a prévia de 4,489 milhões.

Na quarta-feira (07) o Departamento do Censo dos Estados Unidos irá divulgar a Balança Comercial atualizada, o indicador tem projeção de $-67.414 bilhões, contra os $-64.228 bilhões atuais.

O Número de Pedidos de Subsídio de Desemprego será divulgado no dia 08 (quinta-feira), pelo Departamento do Trabalho dos Estados Unidos, com uma projeção de 231 mil, em relação à prévia de 232 mil.

No último dia útil da semana, o Departamento de Agricultura dos EUA liberará o relatório mensal de Estimativas de Oferta e Demanda Agrícola Mundial.

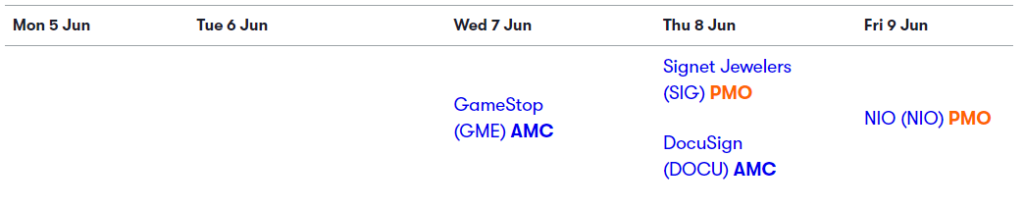

Resultados que serão reportados na próxima semana do mercado americano

Fonte: Interactive Investor

* PMO = Antes do mercado abrir(do inglês, Pre Market Open), AMC = Depois do mercado fechar(do inglês, After Market Close)

Europa

Esta semana será marcada por discursos importantes do Banco Central Europeu. Na segunda-feira, a presidente do BCE, Christine Lagarde, fará um discurso, enquanto seu vice-presidente, Luis de Guindos, também fará discursos nos dias 07 e 09 de junho.

Na segunda-feira, a S&P Global divulgará o Índice de Gestores de Compras (PMI) no Setor de Serviços. A União Europeia espera uma projeção de 53,9%, mantendo o mesmo valor da prévia.

No dia seguinte (terça-feira), será divulgado o índice de Vendas no Varejo (mensal) da Europa, com uma projeção de 0,1% e uma prévia de -1,2%.

Na quarta-feira, a França divulgará o Balança Comercial mensal, com uma prévia de €-8,023 bilhões e uma projeção de €-9,015 bilhões.

No dia 08, a União Europeia divulgará o PIB e a Variação no Emprego, ambos trimestrais. Ambos apresentam uma projeção e uma prévia iguais: o PIB de 0,1% e a variação no Emprego de 0,6%.

Ásia

A semana terá início com a divulgação, no dia 05 (segunda-feira), das Vendas no Varejo (mensal) de Singapura, com uma previsão de 2,1% e projeção de estabilidade.

Na terça-feira, teremos a divulgação da Balança Comercial da China em Dólar, com uma projeção de $93,79 bilhões e uma prévia de $90,21 bilhões. Neste dia, também ocorrerá o Memorial Day na Coreia do Sul, o feriado nacional interromperá as atividades econômicas do país.

O Produto Interno Bruto (PIB) trimestral do Japão será divulgado no dia 07 pelo Gabinete do Governo, com uma prévia de 0,4% e uma projeção de mesmo valor.

Na quinta-feira (08), o Escritório Nacional de Estatísticas da China divulgará o Índice de Preços ao Consumidor (mensal), com a projeção de que o índice se mantenha no mesmo valor da prévia, -0,1%.

No último dia útil da semana, o Banco Popular da China deve liberar o valor dos Novos Empréstimos emitidos pelo banco. De acordo com a projeção, espera-se um aumento de ¥0,762 trilhões em comparação com a prévia de ¥0,719 trilhões.

Nacional

Esta semana, a agenda de divulgações trimestrais das empresas no Brasil estará vazia, com as próximas divulgações programadas para a próxima semana.

Na segunda-feira, a S&P Global divulgará o Índice de Gestores de Compras (PMI) no Setor de Serviços. O Brasil espera uma projeção de 57%, em comparação com a prévia de 54,5%.

No dia 07 (quarta-feira), o Instituto Brasileiro de Geografia e Estatística (IBGE) irá liberar o Índice de Preços ao Consumidor (mensal), com uma projeção de 0,66% e uma prévia de 0,61%.

A Comissão de Fiscalização Financeira e Controle da Câmara dos Deputados discutirá a Dívida da Venezuela junto ao Brasil no próximo dia 07 (quarta-feira). Na sessão estarão presentes: Representante do Ministério da Fazenda, Sr Fernando Haddad; Representante do BNDES, Sr. Aloizio Mercadante, entre outros representantes do TCU e da Sociedade Civil.

Por fim, a próxima semana será mais curta para os brasileiros devido ao feriado de Corpus Christi, que cairá na quinta-feira (08). O feriado prolongado promete movimentar o turismo brasileiro e, na contrapartida, desacelerar as atividades econômicas.

Este relatório foi elaborado pela Liga de Investimentos da UFPR, e não se trata de um relatório de análise, mas tão simplesmente um relatório que consolida as notícias públicas do mercado global. Ele tem como objetivo fornecer informações atuais que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A Equit Capital não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.