Cenário Internacional

Estados Unidos

APPLE (NASDAQ: AAPL, BDR: AAPL34)

Na terceira semana das divulgações dos resultados financeiros do primeiro trimestre das companhias americanas, o destaque foi para a Apple, que chamou atenção por seu desempenho no segundo trimestre fiscal de 2023, apresentado na quinta-feira (4), reportando lucro líquido de US$ 24,16 bilhões. Embora a cifra seja 3,4% menor que a registrada no mesmo período do ano anterior, superou as expectativas do mercado. Além disso, o lucro diluído por ação atingiu US$ 1,52, ultrapassando a projeção de Wall Street de US$ 1,43. No entanto, as receitas da fabricante do iPhone apresentaram uma queda de 3% no mesmo intervalo de tempo, alcançando US$ 94,84 bilhões. Mesmo assim, a média das projeções dos analistas apontava para um valor ainda menor, de US$ 92,96 bilhões. Vale destacar que essa é a segunda queda consecutiva na receita da empresa.

Enquanto as vendas de iPhone tiveram um aumento de 1,5%, alcançando US$ 51,33 bilhões, as receitas com vendas de Mac e iPad tiveram um recuo de 30% e 13%, respectivamente, ficando abaixo das expectativas em US$ 7,17 bilhões e US$ 6,67 bilhões. No entanto, as vendas de iPhone superaram as estimativas de US$ 48,66 bilhões dos especialistas ouvidos pela FactSet. Por outro lado, as receitas com outros produtos, como Apple Watch e AirPods, caíram 1%, totalizando US$ 8,76 bilhões, enquanto a receita com serviços, como iCloud e Apple Pay, cresceu 5,5%, atingindo US$ 20,91 bilhões. “Temos o prazer de relatar um recorde histórico em Serviços e um recorde trimestral de março para o iPhone, apesar do ambiente macroeconômico desafiador, e de ter nossa base instalada de dispositivos ativos atingindo um recorde histórico”, disse o CEO da Apple, Tim Cook.

No acumulado deste ano, de 3 janeiro a 5 de maio, as ações da Apple apresentam uma alta expressiva de 38,78%. Já no fechamento semanal, as ações valorizaram 2,29%, a US$ 173,57

Fonte: Google Finance

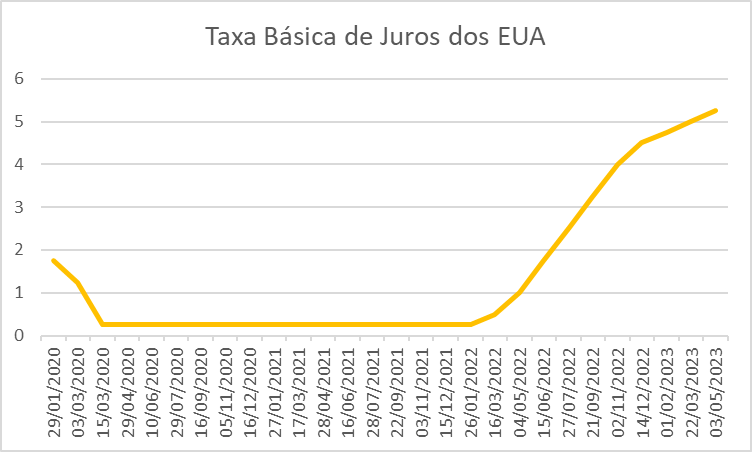

No âmbito dos indicadores econômicos, o principal destaque foi para a taxa básica de juros. Na quarta-feira (3), o Banco Central dos Estados Unidos, Fed, divulgou um comunicado informando que a taxa de juros do país subiu em 0,25 ponto percentual, chegando à faixa entre 5% e 5,25% ao ano. Essa foi a décima alta de juros realizada pelo país desde março de 2022, e representa um aumento em relação à última decisão, quando a taxa já havia subido 0,25 ponto percentual, ficando no intervalo entre 4,75% e 5%.

Segundo o comunicado emitido pelo Fed, a decisão foi baseada em uma análise ampla de informações do mercado de trabalho, pressões inflacionárias, expectativas de inflação, e desenvolvimentos financeiros e internacionais realizada pelo Comitê de Política Monetária (Fomc, na sigla em inglês). Com base no comunicado, a medida visa controlar a inflação e estimular o crescimento econômico do país. “Ao determinar até que ponto o endurecimento adicional da política monetária pode ser apropriado para retornar a inflação a 2% de longo prazo, o Comitê levará em conta o aperto cumulativo da política monetária, o tempo com que a política monetária afeta a atividade econômica e a inflação, e os fatores de desenvolvimentos econômicos e financeiros”, acrescenta o comunicado.

O gráfico apresenta a taxa de juros americana desde 2020, onde atualmente se encontra na faixa de 5% e 5,25% ao ano

Fonte: MQL5 – Elaboração própria

Os principais índices de Wall Street encerraram a semana de maneira mistas. Com isso, o Nasdaq 100 foi o único que registrou alta dos índices, valorizando 0,10% a 13.259,13. Já o S&P 500 e Dow Jones fecharam a semana com baixas, caindo 0,80% a 4.136,25 e 1,24% a 33.674,38 pontos, respectivamente.

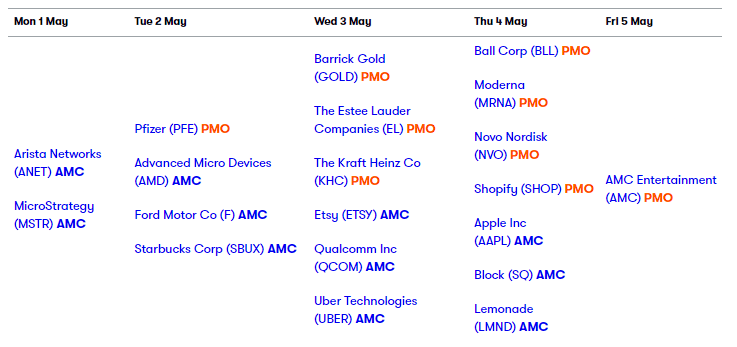

Na imagem abaixo, podemos observar todas companhias que reportaram seus resultados trimestrais durante a semana.

Resultados que serão reportados na próxima semana do mercado americano

Fonte: Interactive Investor

* PMO = Antes do mercado abrir (do inglês, Pre Market Open), AMC = Depois do mercado fechar (do inglês, After Market Close).

Europa

O Banco Central Europeu (BCE) aumentou sua taxa de juros em 0,25 ponto porcentual para 3,25% ao ano, como era esperado pelos analistas e pelo mercado. Além disso, o BCE anunciou que não reinvestirá o dinheiro da dívida vencida em seu Programa de Compra de Ativos de 3,2 trilhões de euros a partir de julho. Esta foi a sétima vez consecutiva que o BCE elevou a taxa que paga sobre depósitos de bancos, o que é referencial para a zona do euro, e aumentou os juros em um total de 3,75 pontos desde julho passado, o ritmo mais rápido de aperto. O aumento ocorre em um momento em que dados bancários da zona do euro mostraram a maior queda na demanda por empréstimos em mais de uma década, sugerindo que os aumentos anteriores de juros estão afetando a economia e que as políticas do BCE estão agora restringindo o crescimento. No entanto, o BCE não forneceu nenhuma orientação sobre movimentos futuros. As autoridades estavam divididas antes da reunião entre um aumento de 25 pontos-base e 50 pontos, mas os mercados e economistas apostam fortemente no aumento menor após dados fracos nas últimas semanas e moderação semelhante por outros grandes bancos centrais.

Vista da sede do Banco Central Europeu, em Frankfurt, Alemanha 16/03/2023

Imagem: REUTERS

No cenário político, a Comissão Europeia propôs novas leis para combater a corrupção em todo o bloco, incluindo a harmonização das definições de crimes de corrupção e a introdução de sanções para estrangeiros corruptos. Para que as leis entrem em vigor, elas precisam ser aprovadas pelos 27 países membros da UE e pelo Parlamento Europeu. Uma pesquisa mostrou que a maioria dos cidadãos da UE acredita que a corrupção é generalizada e há falta de confiança nos esforços anticorrupção. As novas leis exigiram que todos os países da UE adaptassem seus códigos criminais para incluir apropriação indébita, abuso de função e enriquecimento ilícito, além de suborno. A padronização das definições legais e das penas ajudaria nas investigações transfronteiriças. No ano passado, o Parlamento Europeu foi abalado por um escândalo de corrupção envolvendo o Catar, e quatro pessoas foram acusadas na Bélgica de receber dinheiro e presentes para influenciar na tomada de decisões, embora o Catar negue qualquer irregularidade. A Comissão Europeia afirmou que a ação é importante para aumentar a confiança na democracia.

“Há dois grandes fatores que diminuem a confiança das pessoas na democracia – abuso de poder e corrupção. E nenhum país da UE está totalmente imune”, disse Vera Jourova, vice-chefe da Comissão Europeia

Imagem: Unsplash/Guillaume Périgois

Na sexta-feira, 5 de maio, as bolsas europeias fecharam em alta, impulsionadas pela recuperação dos ativos de risco, em grande medida relacionados com o alívio da crise no setor bancário americano. A retomada dos bancos regionais dos EUA também deu força a papéis de instituições financeiras europeias. Entre outros aspectos, investidores acompanharam a continuidade da temporada de balanços, além da publicação dos dados de emprego nos Estados Unidos e as perspectivas de como eles podem afetar a política monetária.

O Deutsche Bank subiu 4,52%, ajudando na alta do DAX de 1,44%, aos 15.961,02 pontos, enquanto o HSBC subiu 2,52% em Londres, ajudando na alta de 0,98% do FTSE 100. O Stoxx 600 subiu 1,07%, aos 465,26 pontos, refletindo este cenário. Entre balanços, a Adidas surpreendeu com seus últimos resultados trimestrais, enquanto a Air France-KLM divulgou prejuízo maior do que o esperado. A ação da fabricante alemã de artigos esportivos avançou 9,14% em Frankfurt, enquanto a companhia aérea franco-holandesa teve queda de 2,61%.

Na Itália, as ações da TIM subiram em Milão, impulsionando o FTSE MIB a uma alta de 2,54%, aos 27.348,57 pontos, a maior dentre as principais bolsas. A empresa de telecomunicações italiana anunciou que as ofertas não vinculativas que recebeu por sua unidade Netco ainda não são adequadas e espera receber uma oferta final até 9 de junho.

Por outro lado, em Lisboa, o PSI 20 teve o menor avanço, subindo 0,37%, aos 6.112,95 pontos, em um contexto de contínua incerteza que ameaça o atual governo português. Em Madri, o IBEX 35 subiu 1,11%, aos 9.143,60 pontos. Na zona do euro, as vendas no varejo registram queda mensal de 1,2% em março, contrariando previsão de estabilidade, enquanto na Alemanha, as encomendas à indústria sofreram também em março um tombo de 10,7%, bem maior do que se previa.

Ásia

Neste domingo (7) o premiê do Japão, Fumio Kishida, desembarcou na Coreia do Sul. Com o objetivo de fortalecer alianças contra possíveis ameaças regionais, Kishida lamentou o período em que os nipônicos ocuparam o país entre 1910 e 1945. Ambos os países asiáticos são aliados fundamentais dos Estados Unidos na região e, apesar das divergências históricas, buscam uma reaproximação em um momento em que a Coreia do Norte intensifica o desenvolvimento e testes militares. Tanto os EUA como a Coreia do Sul ampliaram a cooperação na área de defesa, com exercícios militares.

No sábado (6) um caça norte-americano que realizava treinamento militar caiu próximo a uma importante base militar dos EUA na Coreia do Sul. A Base Aérea de Osan é a mais próxima da fronteira com a Coreia do Norte, as investigações ainda estão em andamento.

Na China, segundo relatório divulgado pelo Conselho de Eletricidade do país hoje (7), o consumo de energia nacional deve aumentar em 6% em 2023 – impulsionado por uma possível recuperação econômica do país, principalmente no segundo trimestre. Segundo o relatório, até o final de 2023 a capacidade instalada de geração de energia deve ultrapassar 2,8 bilhões de quilowatts, sendo 52,5% de energia gerada a partir de fontes não fósseis.

Com relação aos dados econômicos, na quinta-feira (4) a S&P Global Ratings e a Caixin divulgaram o Índice de Gerentes de Compras do setor industrial (PMI, na sigla em inglês) para a China. O valor passou de 50,0 pontos em março para 49,5 em abril. O resultado abaixo dos 50 pontos indica que houve um retorno ao período de contração. Como consequência, os preços do minério de ferro atingiram mínimas de 5 meses na quinta-feira nas bolsas de Dalian e Singapura.

O minério de ferro apresentou queda acentuada nesta semana, após preocupações da demanda chinesa com a divulgação de dados industriais. – Foto: Reuters/Muyu Xu

O índice de gerentes de compras do setor de serviços da China, também divulgado nesta semana, recuou de 57,8 pontos em março para 56,4 pontos em abril, conforme pesquisa da Caixin com a S&P Global. O PMI Composto chinês, que abrange serviços e indústria, apresentou queda de 54,5 pontos para 53,6 no mesmo período.

O mercado asiático encerrou a semana sem uma direção única. Na China, o índice Shanghai Composite acumulou um ganho de +0,34% na semana, fechando aos 3.334,50 pontos. Por outro lado, o índice SZSE Component apresentou uma queda semanal acumulada de -1,39%, fechando aos 11.180,87 pontos.

Cenário Nacional

Na última semana foram divulgados os resultados financeiros referentes ao 1° trimestre de 2023 de algumas empresas listadas na bolsa, no geral os resultados reportaram piora financeira, sendo os principais destaques: Vivara (VIVA3), Eletrobras (ELET3;ELET6) e BR Properties (BRPR3).

A Vivara (VIVA3), varejista do setor joalheiro, registrou queda de 16% no lucro líquido do primeiro trimestre de 2023 (R$38,571 milhões), em relação ao mesmo período de 2022. Seus demais indicadores permaneceram em retração e, segundo a Vivara, neste trimestre houve pressão de Despesas Gerais e Administrativas e de Vendas, como efeito da expansão acelerada de lojas e aumento da estrutura administrativa ao longo de 2022. Podemos dizer que a empresa encontra-se em fase de expansão.

Outro destaque de piora financeira é a Eletrobras (ELET3;ELET6), que lucrou R$406 milhões no 1º tri, registrando uma queda de 85% em relação ao mesmo período do ano anterior. Sua receita operacional líquida cresceu 13% na mesma base de comparação, para R$9,210 bilhões. A empresa afirmou que, apesar da melhora no resultado operacional, o lucro líquido foi impactado negativamente pela piora do resultado financeiro.

Para finalizar as empresas destaques da semana, a BR Properties (BRPR3) registrou um prejuízo líquido de R$43,772 milhões no 1º trimestre, representando uma piora de 42% em relação ao mesmo período do ano anterior. Por sua vez, o lucro líquido excluindo depreciação, amortização e efeitos não caixa (FFO) chegou a R$ 50,2 milhões no período.

Principais resultados reportados na próxima última semana do mercado brasileiro

Fonte: InfoMoney – Elaboração própria

Na última segunda-feira, dia do aniversário de 80 anos da CLT, 1° de Maio, o novo salário mínimo de R$1.320 entrou em vigor. Na mesma semana, o Governo Federal já enviou ao Congresso uma proposta de reajuste anual do salário mínimo, onde passará de R$1.320 para R$1.441 em 2024. Vale ressaltar que tal mudança no salário mínimo acarretou na elevação do teto do PIS/PASEP. O valor do benefício será alterado a partir do próximo dia 15.

Presidente Luiz Inácio Lula da SIlva em ato político pelo Partido dos Trabalhadores. Fonte: Ricardo Stuckert

Ainda no dia 1° de maio, Luiz Inácio Lula da Silva (PT) publicou uma Medida Provisória (MP) que taxa as aplicações financeiras no exterior pelo Imposto de Renda das Pessoas Físicas. A medida busca compensar parte do que deixará de ser arrecadado com o aumento da isenção do Imposto de Renda. O foco do governo está nos investimentos que muitas vezes são feitos em offshores (paraísos fiscais), livres de impostos.

Na última segunda-feira ainda foram divulgadas as mudanças que acontecerão no imposto de renda, promulgadas pelo Governo Federal. Foi determinada a isenção total do tributo sobre PLR e, de acordo com estimativas da XP, tal medida terá impacto fiscal de R$7 bilhões nos cofres públicos. No mesmo texto a XP Investimentos ainda ressaltou que, por conta das novas isenções de IR, uma possível queda de juros favorece a alocação em fundos de debêntures incentivadas.

E outras mudanças no tributo ainda estão por vir, o atual ministro da Fazenda, Haddad, tem a perspectiva de aumentar a isenção do IR de R$3 mil para R$4 mil em 2025, atendendo às promessas eleitorais do seu aliado, Presidente Lula.

Na última quinta-feira, o atual presidente também antecipou o 13º salário para 30 milhões de segurados do INSS. O repasse do adiantamento será feito em duas parcelas: uma no mês de maio e outra em junho. A medida foi promulgada via Decreto 11.517 e, de acordo com o governo, o investimento total é de R$62,6 bilhões.

O Boletim Focus de segunda-feira atualizou a projeção para inflação de 2023, que subiu para 6,05% e a projeção do PIB avançou para 1,0%. A previsão para o IPCA de 2024 foi mantida em 4,18%, enquanto as de 2025 e a de 2026 permaneceram em 4,0%, segundo a pesquisa do BC.

Na última terça-feira, o PMI (indice de gerentes de compras) manufatura foi divulgado pelo S&P Global. Atualmente o índice encontra-se em 44.3, sua previsão era de 45.6 e previamente a esta publicação estava em 47.0.

No mesmo dia, o Ministério da Indústria, Comércio Exterior e Serviços divulgou a Balança Comercial brasileira, que atualmente encontra-se em $8.225 bilhões, superando a previsão de $6.382 bilhões, mas ainda abaixo do índice anterior de $10.956 bilhões.

Na quarta-feira foi publicada pelo Banco Central a decisão da taxa de juros selic, que se manteve no patamar de 13.75%. A alta taxa de juros foi alvo de reclamações do atual presidente da República, que tirou satisfação com Campos Neto.

Na quinta-feira o Índice de Preços ao Consumidor Fipe (Mensal) foi publicado pela Fundação Instituto de Pesquisas Econômicas, atualmente o índice encontra-se em 0.43%, superando a sua previsão e a sua prévia que estavam no patamar de 0.39%.

No mesmo dia o PMI Composto foi publicado pela S&P Global, atualmente o índice encontra-se em 51.8, superando a sua previsão de 50.9 e seu índice anterior de 50.7.

De acordo com a Fundação Getúlio Vargas, o Índice de Confiança Empresarial (ICE) caiu 0,3 ponto em abril ante março, para 91,1 pontos, após duas altas seguidas.

No mercado imobiliário, a FGV apontou o aumento no aluguel residencial de 0,76% em abril, após alta de 0,97% em março. Em 12 meses, o índice acumulou uma alta de 8,84%. Os dados são do Índice de Variação de Aluguéis Residenciais (IVAR), divulgado pelo Instituto Brasileiro de Economia da Fundação Getulio Vargas (Ibre/FGV).

Por fim, na última sexta-feira o pregão fechou com o IBOV a 105.148,48, representando uma subida de +2.225,78 (2,16%) nos últimos últimos 5 dias.

Carlos Alberto Sicupira, Jorge Paulo Lemann e Marcel Herrmann Telles. Fonte: info Money

Na última semana tornou-se público o comprometimento do trio Lemann, Telles e Sicupira de aportar mais 2 bilhões de reais na Americanas SA em caso de necessidade. Além dos 10 bilhões de reais em aportes e outros 2 bilhões de reais de empréstimos para a Americanas, os donos da empresa de investimentos 3G Capital se comprometeram a injetar mais 2 bilhões de reais até 2025. Os principais credores esperam uma formalização da oferta, mas ficaram satisfeitos.

Empresa nova no mercado de commodities, a Gávea Marketplace, recentemente publicou a possibilidade de negociar de insumos em sua plataforma. Isso significa um incremento aos mais de 200 clientes que já fazem uso da ferramenta, como Amaggi, FS Bioenergia e AgroAmazonia.

No Agro, o Ministério da Agricultura confirmou um aporte de R$200 milhões para complementar o Plano Safra 2022/2023. De acordo com a Pasta, a medida foi necessária porque o Plano Safra em curso não conseguiu cumprir todas as demandas dos produtores rurais por esse crédito.

Vale lembrar que atualmente o Agro é um dos setores mais aquecidos da economia brasileira. Analisando o resultado do último AgriShow, maior evento de tecnologia agropecuária do Brasil, é evidente o aumento do aquecimento do setor. O evento em questão acumulou R$13,29 bi em vendas e intenções de vendas de máquina agrícola e implementos no dia da feira, o montante é 9,5% maior do que o faturamento da Agrishow 2022, em resultados ajustados pela inflação.

Arthur Lira, presidente da câmara dos deputados. Fonte: Gazeta do Povo

Alvo de polêmica na última semana, a votação do PL 2630/2020 (PL das Fake News) foi adiada pelo presidente da câmara dos deputados, Arthur Lira, dando espaço para a votação do marco civil da internet pelo Supremo Tribunal Federal. Além de adiar a votação do PL polêmico, o congresso nacional aprovou o projeto de decreto legislativo (PDL) que derruba os decretos do presidente Luiz Inácio Lula da Silva que alteraram as regras do Marco Legal do Saneamento Básico.

Perspectivas Para a Próxima Semana

Estados Unidos

A próxima semana em território americano deve será marcada pela divulgação de importantes dados referentes a atividade econômica e inflação do país serão. Seus resultados devem mostrar como a política monetária do FED vem desempenhando.

Os destaques ficam para o número de Pedidos Iniciais de Seguro-Desemprego e para o IPC registrado no mês de abril. Sobre o primeiro, o mercado projeta um valor total de 245 mil, caso se concretize será superior em 3 mil ao registro anterior. No que se refere ao segundo, as projeções convergem para uma inflação de 0,4% nos preços no mês de abril, a mesma registrada em março.

Ainda, no decorrer da semana, ocorrerão importantes discursos, na quinta-feira (11) a vez será de Waller, membro do FED, enquanto na sexta-feira (12) a palavra ficará com Bowman, membro do FOMC.

Outro evento destaque será a apresentação do Balanço Orçamentário Federal, referente abril, é esperado um déficit de 302 bilhões de dólares.

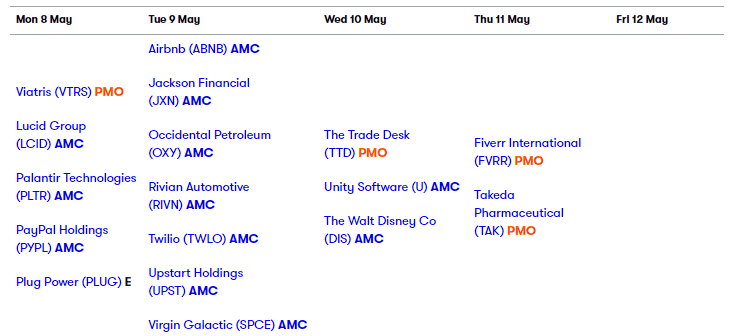

E continuando a temporada de sultados do 1T23, abaixo estão as empresas que divulgarão nos próximos dias seus resultados ao mercado. Destaque para a The Walt Disney Co.

Resultados que serão reportados na próxima semana do mercado americano

Fonte: Interactive Investor

* PMO = Antes do mercado abrir (do inglês, Pre Market Open), AMC = Depois do mercado fechar (do inglês, After Market Close).

Europa

No velho continente as atenções estão voltadas para o Reino Unido, após a coroação de Charles III, a ilha terá uma semana marcada pela divulgação de seu PIB e pela decisão do BoE sobre a taxa de juros para o mês de maio.

Sobre o PIB do reino as projeções são de crescimento, para o primeiro trimestre e para o mês de maio, são de 0,1%. E para a taxa de juros as expectativas são para um aumento de 0,25% por parte do BoE, caso as expectativas se concretizem a taxa de juros para o mês de maio no Reino Unido será de 4,5%.

É válido destacar que ocorrerão discursos de membros do BCE durante toda a semana. Lane, presidente do Banco, falará na segunda e terça-feira, enquanto Schnabel e Guindos falarão ao público na quinta e na sexta-feira.

Ásia

O cenário na Ásia também será de divulgação de importantes indicadores econômicos, principalmente daqueles ligados à China.

Na próxima semana ficaremos sabendo os resultados das importações e exportações do gigante assiático, bem como, sua inflação referente ao mês de abril. No geral, a expectativa é de contração econômica.

Caso se concretize as expectativas de contração econômica na China, podemos ver um cenário de alta volatilidade no Brasil, visto que, na última semana, um dos principais motivos para o bom desempenho da moeda e bolsa de valores nacional foram as altas que as commodities que o país exporta registraram.

Cenário Nacional

Já no Brasil a atenção fica para a Ata do Copom a ser divulgada na terça-feira, o mercado espera uma possível sinalização para o início dos cortes na taxa de juros. Além disso, ficaremos sabendo qual foi o comportamento dos preços no país durante o mês de abril por meio da divulgação do IPCA na sexta-feira.

As projeções convergem para uma inflação de 0,55% no último mês, diminuição considerável de 0,16% na comparação mensal, caso as expectativas se tornem realidade.

No ambiente político, o PL das Fake News tem lugar de destaque, porém novas pautas devem ganhar mais atenção, uma delas diz respeito a privatização da Eletrobras, após falas de Lula em sua visita ao Reino Unido.

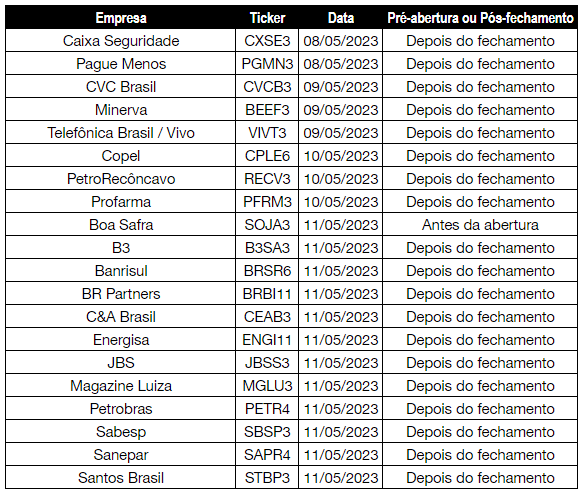

Por fim, a próxima semana será marcada pela divulgação de resultados de grandes empresas da bolsa, no total 137 companhias apresentarão seus resultados trimestrais. Abaixo estão os destaques.

Principais resultados a serem reportados na próxima semana do mercado brasileiro

Fonte: InfoMoney – Elaboração própria

Este relatório foi elaborado pela Liga de Investimentos da UFPR, e não se trata de um relatório de análise, mas tão simplesmente um relatório que consolida as notícias públicas do mercado global. Ele tem como objetivo fornecer informações atuais que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A Equit Capital não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.