Cenário Internacional

Estados Unidos

BANK OF AMERICA (NYSE: BAC, BDR: BOAC34)

Durante a segunda semana de divulgação dos resultados financeiros referentes ao primeiro trimestre deste ano, importantes empresas chamaram atenção pelo desempenho apresentado. No setor bancário, o principal destaque foi o Bank of America, que divulgou na terça-feira (18) seu balanço financeiro com um lucro líquido de US$ 7,66 bilhões, registrando um aumento de 16% na comparação com o mesmo período do ano passado. A receita foi potencializada pelo aumento na cobrança de juros aos clientes, que renderam ao banco US$ 14,4 bilhões no trimestre, totalizando a receita total de US$ 26,39 bilhões e superando as projeções da FacSet de US$ 25,13 bilhões. Já o lucro por ação entre janeiro e março ficou em US$ 0,94, acima das expectativas pela FacSet, de US$ 0,82.

Em suma, o Bank of America teve um desempenho financeiro positivo no último período, mesmo diante de um cenário econômico desafiador marcado por volatilidade no mercado e no setor bancário. A instituição obteve um aumento em seus lucros provenientes dos juros cobrados de clientes, resultado direto do aumento na taxa de juros pelo Fed. Segundo o diretor financeiro do banco, Alastair Borthwick, “Os resultados foram fortes, apesar de um ambiente econômico desafiador, com volatilidade do mercado e do setor bancário”.

Apesar do resultado acima das projeções de mercado, as ações do Bank of America não tiveram ganhos muito altos na semana, fechando com uma valorização de 1,19% a US$ 29,87. No acumulado do ano de 2023, registra queda de 10,86%

Fonte: Google Finance

Por outro lado, ainda no mesmo dia, o Goldman Sachs teve um resultado financeiro negativo no primeiro trimestre do ano, em comparação com o mesmo período do ano anterior, registrando o pior resultado trimestral em dez anos e não conseguindo aumentar suas margens com as altas taxas de juros americanas. O lucro da instituição financeira caiu 19%, alcançando o valor de US$ 3,09 bilhões entre janeiro e março. Além disso, a receita líquida apresentou queda de 5%, totalizando US$ 12,22 bilhões. O resultado foi impactado por uma perda de US$ 470 milhões relacionada à venda parcial de uma carteira de empréstimos.

TESLA (NASDAQ: TSLA, BDR: TSLA34)

No primeiro trimestre, a Tesla, montadora de veículos elétricos de Elon Musk, apresentou seu balanço financeiro na quarta-feira (19), com um lucro líquido de US$ 2,5 bilhões, o que representa uma queda de 24% na comparação anual. Com isso, o lucro por ação também foi afetado, ficando em US$ 0,73, cerca de 23% abaixo do valor apresentado em 2022. Apesar disso, a receita total da empresa avançou 24% na mesma base de comparação, alcançando US$ 23,3 bilhões. Esse crescimento foi impulsionado principalmente pela receita de geração e armazenamento de energia, que cresceu expressivos 148%, para US$ 1,5 bilhão. Já a receita total do setor automotivo foi de US$ 20 bilhões, o que representa uma alta anual de 18%. Segundo comunicado da Tesla após os resultados, “Embora tenhamos reduzido preços de muitos modelos durante o primeiro trimestre, nossas margens operacionais diminuíram a uma taxa administrável. Esperamos uma redução contínua do custo de nossos veículos, incluindo maior eficiência de produção em nossas fábricas mais novas e custos de logística mais baixos, e continuamos focados na alavancagem operacional à medida que crescemos”

As ações da Tesla sofreram uma queda de quase 10% que a montadora indicou que continuará a reduzir os preços para estimular a demanda, mesmo que isso afete a lucratividade da empresa, que já foi impactada pelas remarcações realizadas no início deste ano. A margem operacional da Tesla, que é a diferença entre a receita e os custos da empresa, encolheu para 11,4% no primeiro trimestre de 2023. Isso representa a menor margem dos últimos dois anos, devido à redução de preços praticados pela empresa em janeiro e março, o que diminuiu a margem de lucro sobre a venda de seus veículos elétricos. No entanto, no acumulado do ano de 2023, as ações da companhia apresentam ganhos de 52,71%, a US$ 165,08.

As ações da Tesla fecharam a semana com queda de 10,77%, após a divulgação dos resultados financeiros e declarações sobre diminuir os preços de produção para aumentar a demanda de venda. No entanto, no acumulado deste ano apresenta ganhos expressivos de 52,71%, para US$ 165,08

Fonte: Google Finance

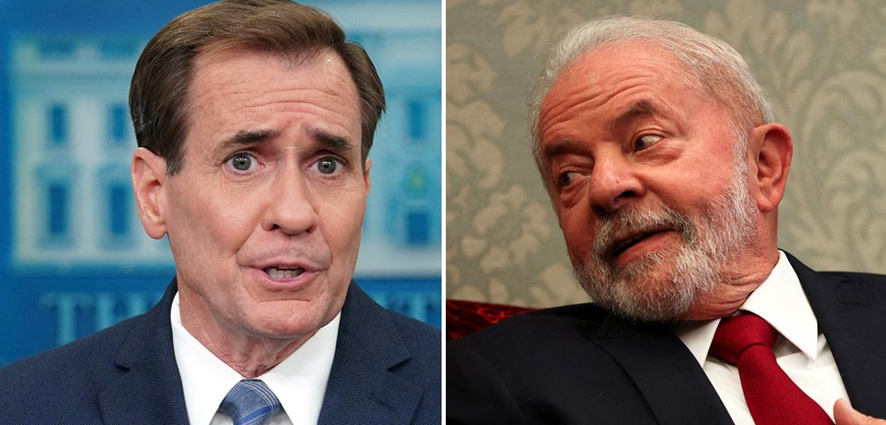

Na segunda-feira (17), o governo dos Estados Unidos respondeu com veemência às declarações do presidente Luiz Inácio Lula da Silva, que havia apontado os EUA e a União Europeia como responsáveis pelo prolongamento da Guerra da Ucrânia, além de afirmar que tanto Rússia quanto Ucrânia eram culpadas pelo conflito iniciado no ano anterior. John Kirby, porta-voz de Segurança Nacional da Casa Branca, acusou Lula de “reproduzir propaganda russa e chinesa”. As afirmações de Lula foram recebidas com críticas pelo governo norte-americano, que considerou tais acusações como infundadas. Além disso, o porta-voz americano disse, “Não é verdade que os EUA e UE estão ajudando a prolongar o conflito. Nós oferecemos inúmeras possibilidades à Rússia de um acordo de negociação em termos civilizados”.

John Kirby, porta-voz de Segurança Nacional da Casa Branca, acusou Lula de “reproduzir propaganda russa e chinesa”

Fonte: Brasil 247

No âmbito dos indicadores, a semana americana foi mais tranquila, com destaque para o Índice de Gerentes de Compras (PMI, na sigla em inglês). Na sexta-feira (21), o Instituto de Gestão de Fornecimento (ISM, na sigla em inglês) divulgou que o PMI Composto, diminuiu de 52,3 em março para 46,6 em abril. Já o PMI no Setor de serviços subiu de 52,6 para 53,7, considerando o mesmo período. Por fim, o PMI do Setor de Manufatura avançou de 49,2 para 50,4 na mesma comparação.

Os principais índices de Wall Street encerraram a semana majoritariamente com leves perdas. Com isso, o Nasdaq100 registrou a maior queda dos índices, desvalorizando 0,60% a 13.000,77 pontos, o Dow Jones caiu 0,23% a 33.808,96 pontos e por fim, o Nasdaq100 teve uma perda de 0,10% a 4.133,52 pontos.

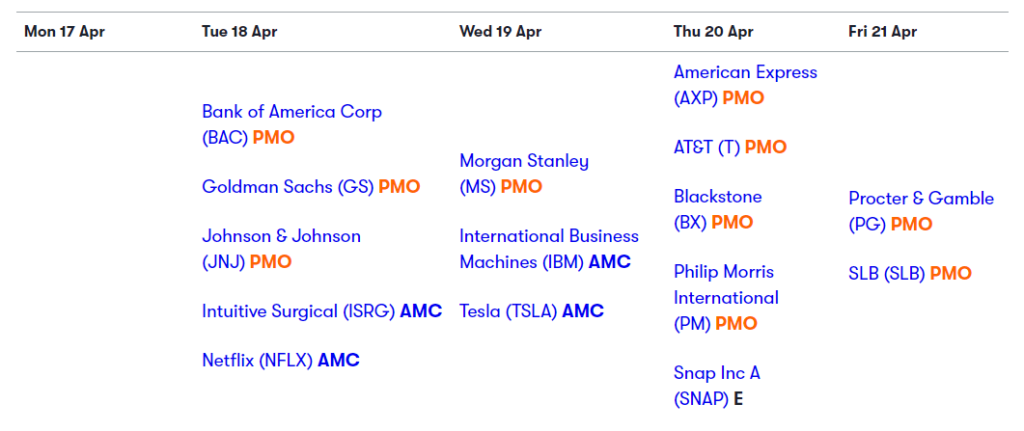

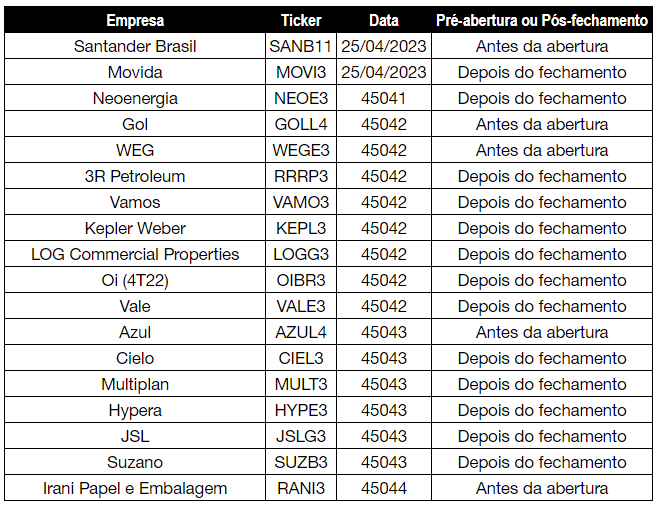

Na imagem abaixo, podemos observar todas companhias que reportaram seus resultados trimestrais durante a semana.

Resultados que serão reportados na próxima semana no mercado americano

Fonte: Interactive Investor

* PMO = Antes do mercado abrir (do inglês, Pre Market Open), AMC = Depois do mercado fechar (do inglês, After Market Close).

Europa

Durante a conferência New Economy Gateway Europe, organizada pela Bloomberg, Pablo Hernández de Cos, membro do Conselho do Banco Central Europeu (BCE) e governador do Banco da Espanha, afirmou que o BCE terá que continuar aumentando as taxas de juros se as projeções macroeconômicas mais recentes forem confirmadas após a turbulência no setor financeiro. De Cos enfatizou que ainda há um caminho a percorrer para garantir que a inflação seja eliminada, mesmo se o cenário de referência nas projeções de março se concretizar.

Embora seja amplamente esperado que o BCE aumente as taxas de juros em 4 de maio, a velocidade do processo ainda é incerta, à medida que outros bancos centrais globais se aproximam do fim de seus ciclos de aperto. A magnitude e a quantidade de aumentos dependerão dos dados recebidos e de suas implicações na inflação. A questão-chave é o núcleo da inflação, que exclui itens voláteis como alimentos e energia. Embora as autoridades do BCE tenham elevado os juros em 3,50 pontos percentuais desde julho do ano passado, os dados permanecem altos. Os dados de abril, que serão divulgados dois dias antes do próximo ajuste de juros do BCE, serão cruciais para a decisão do banco sobre a taxa de juros.

De Cos, que também é o governador do Banco da Espanha, disse que o tamanho do próximo movimento dependerá dos dados recebidos e das implicações para a inflação

Imagem: REUTERS

No contexto político do Reino Unido, O vice-primeiro-ministro britânico e secretário de Justiça, Dominic Raab, renunciou devido a alegações de que ele intimidava autoridades. Raab, que é um defensor firme do Brexit, foi investigado após oito queixas formais sobre seu comportamento enquanto atuava como ministro das Relações Exteriores, secretário do Brexit e secretário de Justiça. A investigação independente concluiu que ele agiu de forma intimidadora e abusou do poder de forma prejudicial ou humilhante em uma reunião de trabalho.

Embora Raab negue a maioria das acusações, ele aceitou a renúncia devido ao compromisso feito de demitir-se em caso de assédio moral. A renúncia de Raab é um golpe para o primeiro-ministro Rishi Sunak, que pode ser prejudicado por ela. Raab é visto como uma pedra angular da direita do Partido Conservador e, embora seja um defensor do Brexit, foi afastado de seu cargo como secretário das Relações Exteriores após a retirada do Reino Unido do Afeganistão. A renúncia também foi criticada pelo líder do Partido Trabalhista de oposição, Keir Starmer, que disse que o governo mostrou fraqueza ao permitir a renúncia em vez de demitir Raab.

imagem: metrópoles

A maioria dos mercados acionários da Europa fecharam em alta na sexta-feira (21), impulsionados pelos indicadores econômicos positivos da região. Em Frankfurt, o índice DAX avançou 0,54%, a 15.881,66 pontos. Na Bolsa de Paris, o CAC 40 subiu 0,51%, a 7.577,00 pontos, terminando o dia em sua máxima. O FTSE MIB subiu 0,43% em Milão, fechando em 27.745,81 pontos. Na Bolsa de Lisboa, o PSI 20 subiu 0,65%, a 6.200,17 pontos.

No entanto,a Bolsa de Madri foi na contramão, com o Ibex 35 caindo 0,37%, a 9.415,60 pontos. Entre as ações em destaque, a SAP avançou mais de 5% em Frankfurt, após a empresa de software alemã divulgar resultados que superaram as expectativas dos analistas.

Os investidores também monitoram a posição do Banco Central Europeu (BCE) em relação à inflação, com perspectiva de mais aperto monetário adiante, o que tende a pressionar as ações. O dirigente do BCE, Olli Rehn, defendeu que se mantenha a postura dura contra os juros, evitando relaxamento prematuro com foco na inflação. Já o vice-presidente do banco central, Luis de Guindos, previu que a inflação e seu núcleo percam fôlego nos próximos meses, mas também disse que é preciso garantir que se evite eventual novo salto da inflação.

PMI da Alemanha atingiu o maior índice em 12 meses

imagem: REUTERS

Na sexta-feira (21), indicadores econômicos da Europa mostraram sinais de melhora na atividade econômica da região. O índice de gerentes de compras (PMI) composto da zona do euro subiu de 53,7 em março para 54,4 na preliminar de abril, atingindo a máxima em 11 meses. Os analistas consultados pelo Wall Street Journal projetavam uma leitura de 54,0 para o indicador.

O PMI composto da Alemanha também subiu em abril, alcançando 53,9. De acordo com a Oxford Economics, a economia da zona do euro mostra um cenário de “duas velocidades”, com o setor de serviços apresentando maior impulso, o que é refletido na Alemanha. O Commerzbank concorda que a economia está “profundamente dividida” na zona do euro, mas ressalta que os números sugerem uma recuperação do Produto Interno Bruto (PIB) da região.

No Reino Unido, o PMI composto também atingiu 53,9 em abril, superando as expectativas de analistas, que previam uma queda. No entanto, as vendas no varejo britânico tiveram uma baixa de 0,9% em março em relação a fevereiro, quando se esperava uma queda de 0,6%. A agência de estatísticas da União Europeia, a Eurostat, divulgou uma revisão que confirmou a estimativa inicial da taxa anual de inflação ao consumidor (CPI) da zona do euro em março, a qual desacelerou fortemente para 6,9%, atingindo o menor nível em 13 meses. Esse resultado estava em linha com a previsão dos analistas consultados pelo The Wall Street Journal e representou uma queda significativa em relação ao CPI anual de 8,5% registrado em fevereiro.

Além disso, o núcleo do CPI, que exclui os preços de energia e alimentos, registrou um acréscimo anual recorde de 5,7% em março, também confirmando o cálculo original e ganhando uma leve força em relação ao avanço de 5,6% registrado em fevereiro. Na comparação mensal, o núcleo do CPI aumentou 1,3% em março.

Ásia

No contexto político asiático, o vice-ministro de Relações Exteriores da China, Sun Weidong, apresentou uma reclamação formal referente às avaliações do presidente da Coreia do Sul relacionadas à Taiwan. O presidente sul-coreano, Yoon Suk Yeol, afirmou em entrevista que as tensões em Taiwan elevaram-se devido a uma tentativa forçada de mudar o status do país, além disso, Yoon afirmou que a questão entre os países é um problema global.

Presidente da Coreia do Sul, Yoon Suk Yeol, em entrevista à Reuters – Foto: Reuters/Kim Hong-Ji

Com relação a tecnologia, o presidente da Microsoft, Brad Smith, afirmou nesta semana que a China está avançando rapidamente no desenvolvimento de novas ferramentas de inteligência artificial e deve se tornar um dos principais rivais nesse aspecto com relação às empresas e organizações dos Estados Unidos.

Segundo Smith, que está no Japão para acompanhar as reuniões do G7, as companhias chinesas devem concorrer com empresas como Amazon, Google, Microsoft e OpenAI. “Vemos três empresas na vanguarda absoluta. A primeira é a OpenAI, com a Microsoft, a segunda é a Google e a terceira é a Academia de Inteligência Artificial de Pequim” afirmou Smith.

Com relação aos dados econômicos, na segunda-feira (17) ocorreu a divulgação do Produto Interno Bruto Chinês – que apresentou um crescimento de 4,5% no 1º trimestre na comparação anual. O dado revela uma aceleração na economia do país acima do esperado pelo mercado. Vale destacar que o crescimento se deve principalmente ao fim das restrições rígidas de covid-19, apresentando um crescimento nos setores de consumo, serviços e infraestrutura.

A produção industrial na China aumentou 3,9% em março na comparação anual, segundo dados divulgados na segunda-feira (17). Valor relativamente abaixo das expectativas do mercado, devido principalmente ao fim das rígidas restrições pós-pandemia.

Na quinta-feira (20), o Banco do Povo da China (PBoC) manteve as principais taxas de juros inalteradas. Em comunicado, a taxa de referência de juros para empréstimos (LPR, na sigla em inglês) de 1 ano permaneceu em 3,65% e a taxa para empréstimos de 5 anos ficou em 4,30%.

Os mercados asiáticos fecharam em queda nesta sexta-feira (23). O Índice Shanghai Composite encerrou com uma queda acumulada semanal de 1,11% aos 3.301,26 pontos. Uma das principais justificativas para a queda reside na possibilidade de diminuição de investimentos em tecnologia avançada na China.

Cenário Nacional

No que se refere ao cenário político brasileiro, o presidente Lula e os Ministros da Fazenda, Fernando Haddad, e do Planejamento, Simone Tebet, entregaram o projeto de lei complementar do novo arcabouço fiscal aos presidentes da Câmara, Arthur Lira (PP-AL), e ao vice-presidente do Senado, Veneziano Vital do Rêgo (MDB-PB), nesta terça-feira (17). O projeto de Lei Complementar (PLP) 93/2023, que define o novo arcabouço fiscal, precisa do aval de 257 parlamentares. Segundo o Presidente da Câmara, Arthur Lira, a matéria deverá ser votada até o dia 10 de maio. Em seguida, a proposta vai ao Senado, onde depende da aprovação de 41 senadores. O presidente do Congresso Nacional, Rodrigo Pacheco, defende uma “tramitação célere” da matéria. Caso a proposta seja aprovada pelo Congresso, o novo arcabouço fiscal vai substituir o teto de gastos, regra que limita à inflação o crescimento de grande parte das despesas da União.

Lula entregou o projeto do arcabouço fiscal ao presidente da Câmara, Arthur Lira (PP-AL), e ao vice-presidente do Senado, Veneziano Vital do Rego (MDB-PB)

Foto: Diogo Zacarias

Nesta quinta-feira (20), o governo apresentou um pacote com 13 medidas para estimular o crédito e as participações público-privadas (PPPs). O objetivo é facilitar o acesso e reduzir as taxas de juros no mercado de crédito, em meio a um cenário com Selic elevada, em 13,75% ao ano, e aperto na oferta de empréstimos e financiamentos.

As medidas foram divididas em três eixos principais: Mercado de Crédito Bancário, Mercado de Capitais e Mercado de Seguros. Entre as principais medidas, destaca-se o decreto para permitir a emissão de debêntures com isenção de Imposto de Renda para investimentos em projetos de infraestrutura com benefícios ambientais e sociais relevantes. Na prática, trata-se de ampliação de benefício já existente para projetos de infraestrutura econômica. Entre os setores potencialmente beneficiados estão educação, saúde, segurança pública, sistema prisional, parques urbanos e unidades de conservação, equipamentos culturais e esportivos, habitação social e requalificação urbana. Os impactos esperados incluem ampliações nas fontes de investimentos para as áreas previstas e a elevação de investimento, público e privado, nas áreas de infraestrutura social e ambiental. Também, vale destacar, a edição de novo decreto para alterar a atual regulamentação da Lei do Superendividamento, com foco nas disposições relativas ao valor do “mínimo existencial” (hoje regulamentado pelo Decreto nº 11.150, de 26 de julho de 2022). O decreto atualmente em vigor define o valor do mínimo existencial no âmbito da prevenção, do tratamento e da conciliação das situações de superendividamento, como a renda mensal do consumidor pessoa natural equivalente a R$ 303,00. Propõe-se a atualização do valor para R$ 600,00, em linha com o reajuste implementado no programa Bolsa Família. Permite-se, ainda, a realização de mutirões de repactuação de dívidas pela União, por meio da Senacon, com o intuito de prevenção e tratamento do superendividamento. Espera-se, com a adoção da medida, ampliar a proteção aos superendividados no processo de concessão de crédito, sem ao mesmo tempo afastar sobremaneira os consumidores de boa-fé do mercado formal de crédito, de modo a protegê-los através de práticas de crédito responsáveis, bem como auxiliá-los em possíveis processos de conciliação de dívidas.

Ministério da Fazenda anunciou um total de 13 medidas para impulsionar o crédito, além dos investimentos em PPPs

Fonte: Diário do Comércio

No que se refere a divulgação de indicadores econômicos, o Índice de Atividade Econômica (IBC-Br), considerado um indicador prévio de desempenho do Produto Interno Bruto (PIB) brasileiro, caiu 0,04% em janeiro na comparação com dezembro, o valor é considerado estável neste início de ano, informou nesta segunda-feira (17) o Banco Central do Brasil. O resultado veio abaixo das expectativas de consenso do mercado, de queda de 0,10%. Já na comparação com o mesmo mês de 2022, a atividade teve um crescimento de 3,03%. No acumulado do trimestre, comparado com o mesmo período de 12 meses atrás, o crescimento é de 1,50%.

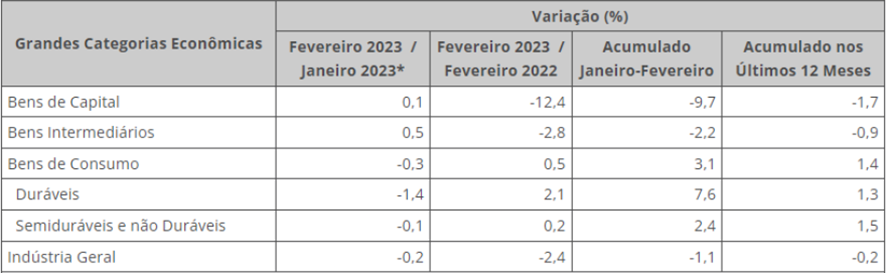

Nesta quarta-feira (19) o Instituto Brasileiro de Geografia e Estatística (IBGE) informou a produção industrial do país, que recuou 0,2% na passagem de janeiro para fevereiro. É o terceiro resultado negativo em sequência, com queda acumulada de 0,6%. Na comparação com fevereiro do ano passado, a produção industrial teve recuo de 2,4%. A expectativa do mercado era de queda de 0,1% na comparação mensal e de 1,9% em 12 meses, segundo pesquisa da Reuters. Das 25 atividades pesquisadas, nove apresentaram queda de janeiro para fevereiro. Os destaques ficam com os ramos de produtos farmacêuticos (-4,5%), químicos (-1,8%) e alimentícios (-1,1%). “Entre os alimentos, alguns dos destaques negativos vieram da menor produção de carnes de bovinos, aves e suínos, sucos e derivados da soja. A queda observada na produção de carne bovina teve a influência da suspensão das exportações para a China por conta do mal da vaca louca no final do mês de fevereiro”, afirma André Macedo, gerente da Pesquisa Industrial Mensal (PIM). No recorte por grandes categorias econômicas, a maior taxa negativa foi a de bens de consumo duráveis, que registrou recuo de 1,4%, intensificando a perda de 1,2% de janeiro. Já em relação à comparação anual, a queda de 2,4% ficou acima do estimado por analistas de mercado. Segundo o IBGE, o recuo na produção foi disseminado e atingiu 17 dos 25 ramos pesquisados.

Produção Industrial por grandes categorias econômicas

Fonte: IBGE

Em semana mais curta por conta do feriado de Tiradentes, o Ibovespa encerrou o pregão, desta quinta-feira (20) com leve alta +0,44% aos 104.367 pontos. Já na semana, o índice acumulou queda de -1,8%, devido ao receio por parte dos investidores em relação à temporada de resultados nos Estados Unidos e a questão do arcabouço fiscal no Congresso.

Resultados reportados na próxima última semana do mercado brasileiro

Fonte: InfoMoney – Elaboração própria

Perspectivas Para a Próxima Semana

Estados Unidos

Na terça-feira serão publicados importantes índices referentes ao mercado imobiliário norte americano, o índice anual Preços de Imóveis S&P/CS Composto-20 pelo Dow Jones e Venda de Casas Novas (United States New Home Sales) pelo Census Bureau.

Atualmente o índice Preços de Imóveis S&P/CS Composto-20 encontra- se em 2,5% e a sua projeção para a próxima divulgação é de 1,8%. Vale lembrar que esse indicador reflete as alterações no valor dos imóveis residenciais, em 20 grandes áreas metropolitanas dos Estados Unidos, no mês de relatórios em relação ao mesmo mês do ano anterior.

Já o índice de Venda de Casas Novas atualmente está em 0.640 milhões, com projeção de aumentar para 0.652 milhões, lembrando que esse índice reflete o volume absoluto de vendas de novas casas nos EUA no mês de relatórios. O cálculo leva em conta as novas casas unifamiliares, não sendo incluídos edifícios de apartamentos.

Também no dia 25 será publicado pelo The Conference Board o Índice de Confiança do Consumidor. Esse é um indicador muito relevante para avaliar o poder de compra do consumidor médio e, atualmente, se encontra em 104.2, tendo revisão de queda para 103.5 nesta semana.

Na quarta-feira (26) será publicado pelo Census Bureau o índice do Núcleo de Pedidos de Bens Duráveis nos EUA, importante indicador do setor industrial, que atualmente se encontra em 0% e tem projeção de permanecer dessa maneira.

Ainda no dia 26 será divulgado também pelo Census Bureau o indicador referente à Balança Comercial de Bens, que atualmente se encontra em $-91.626 bilhões e tem previsão de subir para $-91.496 bilhões. Esse índice é calculado a partir da diferença entre as importações e exportações de bens, durante o mês de referência, em termos monetários.

O Census Bureau também é responsável pelo índice EUA – Estoques no Varejo (Mensal), que será divulgado no próximo dia 26, atualmente o índice encontra-se em 0,7% e a projeção indica que ele deve permanecer nesse patamar. Vale lembrar que esse indicador reflete a mudança nos estoques de mercadorias mantidas pelos varejistas em todo o país no mês relatado em comparação com o mês anterior.

A Administração de informação de Energia dos EUA publicará também no próximo dia 26 o índice referente ao EIA: Estoques de Petróleo Bruto do país, de acordo com a última publicação, o índice encontra-se em -4.581 milhões e a projeção sugere que ele suba para -3.064 milhões.

Na próxima quinta-feira (27), o Bureau of Economic Analysis dos EUA irá publicar o Produto Interno Bruto (PIB) (Trimestral) do país. Atualmente o índice encontra- se em 2,6% e a projeção é de aumentar para 2,7% na próxima semana.

Ainda no dia 27 será publicado pelo Departamento do Trabalho dos Estados Unidos o índice referente ao Número de Pedidos de Subsídio de Desemprego. Atualmente o índice encontra-se em 245 mil e a projeção prevê que ele deve cair para 242 mil na próxima semana.

Para finalizar as perspectivas da semana para os EUA, também no dia 27 será publicado pela Associação Nacional de Agentes Imobiliários o índice referente à Vendas Pendentes de Moradias nos EUA, que na última publicação subiu 0,8% e a projeção da semana prevê que permanecerá nesse patamar.

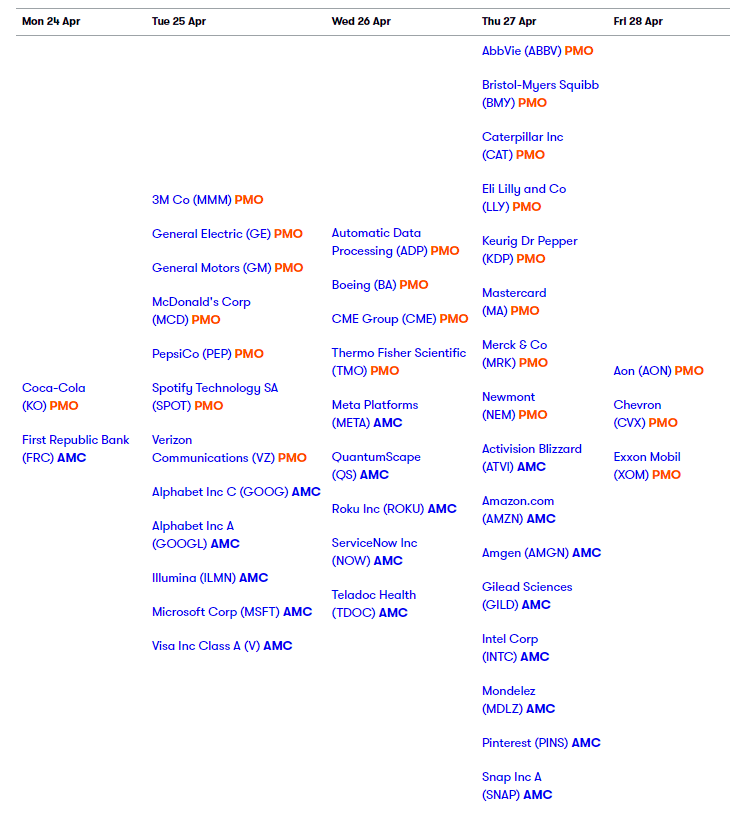

Resultados que serão reportados na próxima semana no mercado americano

Fonte: Interactive Investor

* PMO = Antes do mercado abrir (do inglês, Pre Market Open), AMC = Depois do mercado fechar (do inglês, After Market Close).

Europa

Na Europa a semana iniciará com a divulgação do Índice Ifo de Clima de Negócios da Alemanha pelo Instituto de Pesquisa Econômica Ifo na segunda-feira (24). Atualmente o índice encontra-se em 93.3 e a previsão para a semana é a queda em 1.2 pontos. Vale lembrar que o cálculo que origina o índice é baseado numa amostra de 7 000 relatórios mensais de empresas dos setores de manufatura, construção, atacado e varejo. As empresas são consultadas sobre a situação atual dos negócios (clima de negócios) e as expectativas para os próximos seis meses (expectativas de negócios).

Na próxima quarta-feira (26) será publicado pelo GFK o índice de Clima do Consumidor na Alemanha. Atualmente o índice encontra-se em -29,5 e a projeção para a semana é de uma queda para -30,8. Vale lembrar que, para calcular o índice, a GfK entrevista cidadãos com 14 anos ou mais perguntando sobre as expectativas de renda e consumo para os próximos 12 meses, sobre a propensão a comprar e sobre expectativas em relação à situação econômica geral.

No Reino Unido também veremos a publicação de indicadores no dia 26, o Instituto Nacional de Estatística irá publicar o indicador referente à Produtividade de Mão de Obra (Anual), que atualmente se encontra em -0,1% e a previsão é que permaneça neste patamar. Lembrando que o indicador mostra a relação entre a produtividade real do trabalho e o tempo gasto nela. O indicador é calculado como a mudança no volume de bens ou serviços produzidos por hora em relação ao mês anterior.

A França e a Espanha publicarão, respectivamente, suas taxas de desemprego trimestrais nos dias 26 e 27 de abril.

O Ministério do Trabalho Francês é o órgão responsável pela divulgação do índice no país, que está em 2816,6 mil e tem projeção de subir para 2857.4 mil na divulgação desta semana.

Já na Espanha o índice é responsabilidade do Instituto Nacional de Estatística, atualmente ele encontra-se em 12,87% e a projeção é de que suba para 13% nesta semana

A França também publicará seu PIB trimestral na sexta-feira (28) pelo Instituto Nacional da Estatística e Estudos Econômicos, que atualmente encontra-se em 0,1% e a projeção é de que permaneça neste patamar. No mesmo dia o Instituto irá também publicar seu índice de gastos dos consumidores (mensal), que atualmente está em -0,8% e tem projeção de subir para 0,5%.

A semana na europa ainda será marcada pelos discursos de Panetta, Membro da Comissão Executiva do Banco Central Europeu (BCE); de Broadbent, Governador do Banco da Inglaterra sobre Política Monetária (MPC); de Jochnick, Membro do Conselho Fiscal do Banco Central Europeu e de Enria, Presidente da Comissão de Supervisão do Banco Central Europeu (BCE). Também veremos a Reunião do Conselho para as Questões Econômicas e Financeiras da União Europeia e o Encontro do Eurogrupo na sexta-feira (28).

Ásia

Na Ásia a semana será movimentada pela divulgação de índices relevantes pelos principais países do continente, incluindo os tigres asiáticos.

Em Hong Kong será divulgada a Taxa de Desemprego trimestral pelo Departamento de Censo e Estatística do país na segunda-feira (24). Atualmente o índice encontra-se em 3,3% e a projeção é de que permaneça neste patamar. Na terça-feira (25), o mesmo departamento publicará o índice referente à Balança Comercial, que atualmente encontra-se em HK$-45.400 bilhões e a previsão é de que caia para HK$-54.227 bilhões nesta semana.

Na Coreia do Sul será divulgado na segunda-feira (24) pelo Banco da Coreia o índice referente ao Produto Interno Bruto (PIB) (Trimestral). Atualmente o indicador encontra-se em -0,4% e a projeção da semana é de que ele suba em 1,2%.

Na quinta-feira (27), a Agência de Estatísticas da Coreia publicará o índice referente à Produção Industrial (Mensal) e às Vendas no Varejo (Mensal). A Produção Industrial (Mensal) atualmente se encontra em -3,2% e a projeção é de que suba para 1,3%. Já as Vendas no Varejo estão em 5,3% e a projeção é de que alcancem um patamar de 0,6%.

Em Singapura, o Departamento de Estatísticas publicará o Índice de Preços ao Consumidor (Anual) na segunda-feira (24) e o índice referente à Produção Industrial (Mensal) na quarta-feira (26). O Índice de Preços ao Consumidor atualmente encontra-se em 6.3% e a previsão é de que sofra uma queda de 0,4% nesta semana. Já o índice de produção industrial atualmente está em -11,7% e a previsão é de que suba para 0,7% nesta semana.

Também em Singapura, será divulgado na sexta-feira (28) pelo Ministério do Trabalho, a taxa de desemprego que tem previsão de permanecer no patamar atual de 2,0%

Na quinta-feira (27), o Japão publicará sua Taxa de Desemprego, por meio do Instituto de Estatísticas Nacional e os índices referente às Vendas No Varejo e à Produção Industrial pelo Ministério da Economia, Comércio e Indústria japonês. Sua taxa de desemprego atual encontra-se em 2,6% e a previsão da semana é de que caia para 2,5%. Suas vendas no varejo estão em 1,4%, com projeção de queda para 0,3% e a sua produção industrial encontra-se em 4,6% com queda de 3,4% prevista para esta semana.

Na sexta-feira (28), o Banco do Japão decidirá a nova taxa de juros japonesa, considerando que a taxa atualmente está em -0.1%.

Cenário Nacional

No Brasil a semana será iniciada com a divulgação do Boletim Focus pelo Banco Central do Brasil na segunda-feira (24), que será seguida pela divulgação de importantes indicadores.

Na terça-feira (25) o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgará o índice referente às Vendas no Varejo, que atualmente se encontra em 3,8% e tem projeção de permanecer neste patamar. Na quarta-feira (26) o IBGE publicará também o Índice Nacional de Preços ao Consumidor Amplo – 15 (Mensal), que se encontra em 0,69% e tem projeção de queda para 0,53%. Na quinta-feira (27) o instituto publicará o índice referente ao Setor de Serviços (Mensal), que atualmente se encontra em -3,1% e tem previsão de subir para -0,2%. Na sexta-feira o Instituto publicará a Taxa de Desemprego trimestral e o Índice de Preços ao Produtor. A taxa de desemprego encontra-se em 8,6% e tem previsão de subir para 8,8% e o IPP atualmente está em -0,30% e tem previsão de subir para -0,01%.

Na sexta-feira (28) o Banco Central do Brasil irá publicar o Balanço Orçamentário e o Superávit Orçamentário. Atualmente o balanço encontra-se em R$-90.606 bilhões, com previsão de subir para R$-37.164 bilhões e o superávit se encontra em R$-26.453 bilhões, com projeção de subir para R$3.272 bilhões.

Resultados que serão reportados na próxima semana no mercado brasileiro

Fonte: InfoMoney – Elaboração própria

Este relatório foi elaborado pela Liga de Investimentos da UFPR, e não se trata de um relatório de análise, mas tão simplesmente um relatório que consolida as notícias públicas do mercado global. Ele tem como objetivo fornecer informações atuais que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A Equit Capital não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.