Data de referência: 25 a 31 de julho de 2022

Cenário Internacional

Estados Unidos

Amazon (BDR: AMZO34, NASDAQ: AMZN)

A gigante do e-commerce Amazon divulgou seus resultados referentes ao 2° trimestre de 2022 na última quinta-feira (28). As ações da empresa responderam fortemente e registraram uma alta de +10,36% durante a última semana. O principal destaque ficou por conta das fortes vendas, a Amazon reportou receita de US$ 121,2 bilhões vs. US$ 119,5 projetados pelo mercado, o Lucro por Ação (LPA) foi de US$0,51 vs. US$ 0,52, em linha com as expectativas. O CEO da empresa, Andy Jassy, anunciou que o principal foco da empresa no último trimestre foi uma reativação do crescimento das vendas e uma busca cada vez maior de desfazer a expansão da era da pandemia, que acabou sobrecarregando a companhia com um excesso de espaço de armazenamento e muitos funcionários, a empresa praticamente dobrou seu número de funcionários durante a pandemia.

Outro destaque ficou por conta da Amazon Web Services (AWS), principal fonte de lucros da Amazon, que gerou vendas de US$ 19,7 bilhões no trimestre, superando a média das estimativas dos analistas de US$ 19,4 bilhões. A operação de computação em nuvem é responsável apenas por uma pequena fração de toda a receita da empresa (em 2021, a AWS foi responsável por apenas 13% da receita), e mesmo assim gera 74% dos lucros.

Amazon Web Services (AWS) comanda 74% de todo o lucro da gigante do e-commerce.

Fonte: Visual Capitalist

Meta (BDR: M1TA34, NASDAQ: META)

A Meta reportou seus resultados na última quarta-feira (27) e surpreendeu o mercado ao reportar queda de faturamento pela primeira vez em sua história, a companhia liderada por Mark Zuckerberg divulgou uma receita de US$ 28,8bi vs. US$ 28,9 bi, em linha com as principais projeções do mercado; já o Lucro por Ação (LPA) foi de US$ 2,46 vs. 3,14, uma surpresa negativa de -21% em relação ao consenso. Zuckerberg declarou que o resultado da empresa é apenas uma continuação do ambiente macro fraco de demanda por publicidade ao longo do trimestre, resultado esse explicado pela alta inflação e os altos riscos de uma recessão. Um dos principais pontos ressaltados foi uma dificuldade da empresa de se adequar às mudanças feitas pela Apple (AAPL) em suas políticas de privacidade.

As ações da Meta fecharam a última semana registrando uma queda de -5,86% após o anúncio de que a companhia registrou sua primeira queda de faturamento em comparação ao mesmo período do ano anterior, uma redução de 1% ($29,077 milhões vs. $28,822 milhões). A empresa justificou a queda devido ao aumento de custos com vendas e marketing que cresceram 10% ano contra ano, acompanhados de gastos com o ambicioso projeto do metaverso e uma maior representatividade do Reels.

Meta reporta queda de faturamento pela primeira vez em comparação ao mesmo período do ano anterior.

Fonte: IR Meta

Na seara de indicadores, o Comitê Federal de Mercado Aberto do Federal Reserve (Fed) anunciou a elevação de 0,75pp na taxa básica de juros dos Estados Unidos, taxa essa que se encontra agora entre o intervalo de 2,25% e 2,50%.

Logo após o anúncio da decisão, o presidente do Fed, Jerome Powell, discursou e avaliou que os juros não estão mais expansionistas, e “devem ir com cuidado agora para evitar um possível erro”. Powell também sinalizou novas altas para o futuro, ponderando, no entanto, que essas novas altas vão depender do ritmo dos dados.

O mercado respondeu de forma positiva ao aumento com as bolsas e as commodities em alta. Apesar disso, nem todo mundo gostou, Bill Ackman, fundador e CEO da gestora Pershing Square Capital Management e um dos principais investidores ativistas do mundo, não ficou satisfeito com a decisão do Fed, para o bilionário, o aumento deveria ter sido maior. “Uma taxa neutra de 2,25 a 2,5% só faz sentido em um mundo com 2% de inflação estável. Não faz sentido em um mundo com 9%, 6% ou até 4% de inflação.” declarou Ackman em sua conta no Twitter.

Outro destaque ficou por conta do Produto Interno Bruto (PIB) da principal economia do mundo, o PIB dos EUA contraiu -0,9% no segundo trimestre vs. alta de +0,3% esperado pelo mercado, o segundo trimestre consecutivo de contração. Apesar da segunda contração registrada no ano, os principais analistas do mercado ainda acreditam que a economia do país cresça em 2022 e 2023.

É hora de fugir dos investimentos internacionais?

Os investidores vêm se mostrando preocupados com os retornos das principais bolsas do mundo, é normal que surjam questões como: será hora de ficar longe de investimentos internacionais?

Em 2022, o índice que monitora o desempenho das principais ações globais já acumula uma queda de mais de 15%, a inflação alta como fenômeno mundial e comentários sobre uma possível inflação cada vez mais em alta vem contribuindo para essa queda, o S&P500, principal índice do mercado de ações. já se encontra tecnicamente em bear market e, embora tenha melhorado bastante nas últimas semanas, ainda acumula uma queda de aproximadamente 20% no ano.

É importante ressaltar que embora essa queda generalizada venha acontecendo em quase todos os mercados, as projeções de lucros das empresas ainda mostra crescimento, e o investidor deve se atentar a uma possível revisão das expectativas de lucros, e a possibilidade de uma recessão profunda, caso esse cenário se materialize, ainda há espaço para uma queda ainda maior.

Segundo um estudo feito pela XP Investimentos — que acredita que esse cenário atual, para os investidores de longo prazo, pode ser uma ótima oportunidade de entrada — onde foi analisado o S&P500 desde 1940, em momentos em que o índice caiu entre 15% a 20% como no momento, a frequência de retornos positivos foi:

- Próximos 12 meses: 70%

- Próximos 18 meses: 74%

- Próximos 24 meses: 79%

Desempenho dos principais mercados globais em 2022.

Fonte: XP Investimentos

A última semana foi mais uma vez extremamente positiva para o mercado de ações americano, o S&P500 subiu 4,26%, o Dow Jones fechou a semana com uma alta de 2,96% e o NASDAQ foi o melhor, com uma alta de 4,70%.

Resultados reportados na última semana no mercado americano.

Fonte: Interactive Investor

* PMO = Antes do mercado abrir (do inglês, Pre Market Open), AMC = Depois do mercado fechar (do inglês, After Market Close).

Europa

A vice-ministra da Economia da Itália, Laura Castelli, nesta segunda-feira (25), afirmou que o país está preparando um novo decreto de estímulo no valor de até 13 bilhões de euros para ajudar famílias e empresas a lidar com um aumento nos custos de eletricidade, gás e gasolina. O novo esquema, que se soma aos cerca de 33 bilhões de euros já orçados desde janeiro, deve ser um dos últimos grandes atos do primeiro-ministro Mario Draghi, que renunciou na semana passada, deixando o país a caminho de uma eleição nacional antecipada, em 25 de setembro.

O príncipe herdeiro saudita Mohammad bin Salman, nesta segunda-feira (25), iniciou uma série de viagens pela Grécia e França, sua primeira visita oficial à Europa desde que o assassinato do jornalista Jamal Khashoggi, em 2018, atribuído ao regime saudita, colocou o príncipe em “ostracismo”. Um dos motivos de seu retorno ao circuito internacional está relacionado ao impacto dos altos preços da energia nas taxas de inflação dos Estados Unidos e da Europa. São esperados acordos bilaterais em energia e cooperação militar, já que a Arábia Saudita procura reforçar suas defesas e diversificar sua economia para além do petróleo. Na quinta-feira (28), o presidente francês, Emmanuel Macron, discutiu e enfatizou a importância de trabalhar com a Arábia Saudita para resolver os temores energéticos da Europa em uma reunião com o príncipe herdeiro. Os dois também abordaram a questão dos direitos humanos na Arábia Saudita.

O presidente do instituto de pesquisa Ifo, Clemens Fuest, nesta segunda-feira (25), avaliou que “a Alemanha está à beira de uma recessão”. Esta declaração está ligada à divulgação do índice sobre o clima de negócios na Alemanha, que caiu a 88,6 em julho, ante 92,2 no mês anterior, no menor nível desde julho de 2020, como informado pelo instituto de pesquisa. O índice deste mês ficou abaixo da expectativa de analistas consultados pelo The Wall Street Journal, que previam queda do indicador a 90,5 pontos. Resultado este que reflete os altos preços da energia e a escassez de gás russo no país.

Índice Ifo de Clima de Negócios. Calculado a partir dos relatórios mensais de uma amostra de 7000 empresas alemãs dos setores de manufatura, construção, atacado e varejo.

Fonte: MQL5, Calendário Econômico. Elaboração própria.

Nesta segunda-feira (25) a estatal de energia russa, a Gazprom, afirmou que reduziria, a partir de quarta-feira (27) ainda mais os fluxos de gás natural para a Europa, por meio da redução de 40% para 20% da capacidade de fluxo do gasoduto NordStream 1, pois, segundo a empresa, o mesmo precisa de reparos. Quarta-feira (27) o porta voz do Kremlin, Dmitry Peskov, disse em entrevista que a empresa russa está fornecendo o máximo de gás possível para a Europa, acrescentando que as questões técnicas com equipamentos, que ele disse serem motivadas pelas sanções impostas à Rússia, impediam a Gazprom de exportar mais. O gás natural é usado por grande parte dos países da Europa para manter a indústria funcionando, gerar eletricidade e aquecer casas no inverno, dessa forma as preocupações sobre uma possível recessão estão aumentando caso a Europa não consiga economizar gás suficiente e o racionamento for necessário para os meses frios. Em resposta à situação, a Casa Branca enviou o coordenador presidencial de energia global Amos Hochstein para a Europa, na terça-feira (26). Ele viajará para Paris e Bruxelas para discutir planos de contingência com a força-tarefa de energia EUA-UE criada em março. O impacto na Europa pode repercutir nos EUA, elevando os preços do gás natural e da eletricidade, disse a autoridade. Também será um grande teste de resiliência e unidade europeias contra a Rússia, já que o Kremlin não mostra sinais de retirada da Ucrânia.

Na mesma segunda-feira (25) países da União Europeia reformularam o plano para cortar a demanda de gás russo, tentando suavizar o plano do bloco de exigir uma diminuição da demanda de gás, como proposto pela comissão europeia na semana passada que exigia aos 27 estados membros da UE a reduzirem seu uso de gás em 15%, proposta que enfrentou resistência de vários governos. A proposta, desta segunda, possui uma meta voluntária para que todos os países reduzissem o uso de gás, mas estabeleceria diferentes metas obrigatórias. Em vista disso os países da UE aprovaram, nesta terça-feira (26), o plano de emergência para conter sua demanda de gás, com compromissos mais fracos em relação aos inicialmente propostos – No plano aprovado os países da UE devem reduzir voluntariamente o uso de gás em 15% de agosto a março, no plano original a redução era obrigatória – visando se preparam para as consequências das reduções da oferta russa.

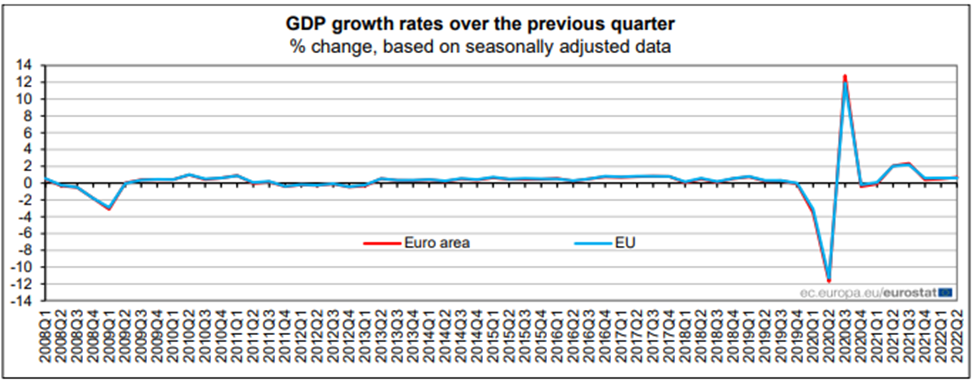

O Produto Interno Bruto (PIB) da zona do euro cresceu 0,7% no segundo trimestre de 2022 ante os três meses anteriores, segundo dados preliminares divulgados nesta sexta-feira (29) pela Eurostat, a agência de estatísticas da União Europeia (UE). O resultado veio bem acima da expectativa de analistas consultados pelo The Wall Street Journal, que previam alta de 0,1% no período. Em contrapartida, a taxa anual da inflação ao consumidor na zona do euro alcançou novo recorde de alta, ao subir de 8,6% em junho para 8,9% em julho, de acordo com a primeira estimativa do dado divulgada, na mesma sexta-feira (29), também, pelo Eurostat.

PIB trimestral da zona do euro e da união europeia.

Fonte: Eurostat.

Inflação anual, referente a julho de 2022, na zona do euro.

Fonte: Eurostat.

As ações europeias subiram nesta sexta-feira (29) e registraram seu primeiro ganho mensal desde março, muito devido a uma série de balanços fortes de empresas da Europa que ofuscaram os temores de uma recessão global, aliado a alguns dados econômicos sólidos. O índice europeu STOXX 600 fechou em alta de 1,28%, a 438,29 pontos, máxima em quase dois meses, e registrou seu melhor desempenho mensal em quase dois meses, e registrou seu melhor desempenho mensal desde novembro de 2020. As ações de petróleo lideraram os ganhos, com os preços da commodity saltando mais de 4 dólares o barril, enquanto os papéis bancários subiram 1,6%, as ações de luxo foram impulsionadas pelo forte crescimento trimestral nas vendas de Hermès e L’Oreal. As ações da fabricante de bolsas Birkin saltaram 7,5%, enquanto as do grupo de cosméticos ganharam 3,8%.

Ásia

Em relação ao contexto asiático, na quinta-feira (28) o líder chinês Xi Jinping teve uma conversa com o presidente dos EUA, Joe Biden. Segundo autoridades americanas, a conversa teve uma agenda ampla abordando a discussão da invasão da Ucrânia pela Rússia. Autoridades chinesas afirmaram que o tema de Taiwan também surgiu na conversa, uma vez que a China se opõe à independência da ilha e a presidente da Câmara dos Deputados dos EUA, Nancy Pelosi, planeja realizar uma visita a Taiwan.

Os preços do minério de ferro oscilaram na semana devido a demanda chinesa – Foto: Agliberto Lima

Em relação ao setor imobiliário chinês, segundo reportagem do Financial Times, a China pretende ajudar incorporadoras com a emissão de um valor equivalente a US$ 148,3 bilhões em empréstimos para projetos paralisados. Durante a semana, ocorreu a religação de 12 altos-fornos para produção de aço, uma vez que a demanda tende a aumentar. Além disso, os preços dos contratos futuros de minério de ferro também subiram essa semana.

Em relação aos indicadores econômicos, o Índice de Gerentes de Compras (PMI, na sigla em inglês) da indústria chinesa apresentou uma contração em julho, com queda para 49 em julho ante 50,2 de junho. A queda pode ser justificada pela necessidade de recuperação após os lockdowns oriundos da Covid-19 além da preocupação com a demanda relacionada à perspectiva global.

As bolsas asiáticas fecharam sem uma direção definida nesta sexta-feira, em meio aos receios com o desempenho econômico da China e após ganhos em Wall Street. O principal índice chinês, Xangai Composto, caiu -0,89% fechando a 3.253,24 pontos – o resultado acumulado semanal apresentou queda de -0,51%.

Cenário Nacional

No âmbito político, o governo federal solicitou que as empresas estatais Petrobras (BVMF: PETR3;PETR4), Banco do Brasil (BVMF: BBAS3), Caixa Econômica Federal e Banco Nacional do Desenvolvimento Econômico (BNDES) antecipem o pagamento de dividendos à união neste ano e que, além disso, mudem a periodicidade dos repasses de semestral para bimestral. De acordo com o secretário especial de Tesouro e Orçamento, Esteves Colgano, o governo fez um pedido para que as quatro maiores estatais paguem mais dividendos, sem que isso gere um risco a política de investimento e, para os bancos, sem afetar os requerimentos necessários pelo acordo de Basiléia de capital mínimo das instituições financeiras. Ainda segundo Colgano, o plano de antecipação dos dividendos tem o objetivo de suprir as despesas extras que o governo terá com a PEC Kamikaze, com custo estimado de R$ 41,2bi, e com a desoneração tributária dos combustíveis, com custo estimado de R$ 16,5bi. Se a antecipação dos dividendos se mostrar promissora, o governo estima poder alcançar um superávit ao final do ano corrente, mesmo com os gastos mencionados anteriormente. Até o momento somente o Banco do Brasil e a Petrobras responderam o governo federal, sendo que o Banco do Brasil informou que não seria possível mudar a forma de pagamento de dividendos, já a Petrobras disse que atenderá a solicitação e que as medidas já estavam presentes em sua Política de Remuneração aos Acionistas.

Ainda nos voltando para o cenário político, na última sexta-feira (29) o governo federal publicou o Decreto nº 11.158 que determina os produtos fabricados no Brasil que terão redução do Imposto Sobre Produtos Industrializados (IPI). A redução será de 35% e os principais produtos listados são fabricados na Zona Franca de Manaus. Além de tal determinação, o decreto também impõe uma redução adicional sobre os automóveis, de 18% para 24,75%. Segundo o Ministério da Economia, o decreto executa decisão judicial que ordenou a preservação da competitividade na dos produtos que são produzidos na Zona Franca de Manaus.

Sede do Ministério da Economia

Fonte: Marcello Casal Jr./Agência Brasil

No que tange a corrida eleitoral e seguindo o período de convenções partidárias, na quarta-feira (27) o MDB aprovou a candidatura de Simone Tebet à presidência da República durante a convenção nacional da sigla realizada de forma remota. A cadeira de vice-presidente da chapa de Tebet ainda não tem nome e a decisão deve ser tomada em conjunto pelo PSDB e Cidadania, que juntos com o MDB formam o “centro democrático”.

Já na sexta-feira (29) o PSB aprovou a coligação com o PT nas eleições de 2022 durante convenção partidária da sigla. Outra decisão tomada durante a convenção foi a aprovação de Geraldo Alckmin como candidato à vice-presidência da República, na chapa Lula (PT).

A Petrobras (PETR3;PETR4) reduziu novamente o preço da gasolina vendida às distribuidoras, novo valor entrou em vigor na sexta-feira (29). O valor médio do litro foi de R$ 3,86 para R$3,71, uma redução de -3,88%, ou de R$ 0,15 por litro. Trata-se da segunda diminuição do preço do combustível aplicado pela estatal.

Fonte: Petrobrás, G1.

No que diz respeito ao calendário de indicadores econômicos na última semana, na terça-feira (26) o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou o Índice Nacional de Preços ao Consumidor Amplo (IPCA-15) referente ao mês de julho. O índice, prévia da inflação brasileira, que foi de +0,69% em junho desacelerou para uma variação de +0,13%, sendo a menor variação registrada desde junho de 2020. No acumulado dos últimos 12 meses o IPCA-15 acumula uma alta de +11,4%.

Na quinta-feira (28) o Índice Geral de Preços do Mercado (IGP-M), relativo ao mês de julho, foi informado pela Fundação Getúlio Vargas (FGV). Tal índice de inflação também apresentou uma desaceleração, de +0,59% em junho para +0,21% em julho.

Uma variação mais branda dos indicadores de inflação já era esperada pelo mercado por conta do recuo dos preços de combustíveis e energia elétrica, em decorrência do corte nas alíquotas de ICMS. Entretanto as expectativas foram superadas, pois a categoria de alimentos teve uma elevação menor do que a prevista, mesmo com o aumento expressivo do preço do leite e de seus derivados.

Abordando o mercado de trabalho, o Instituto Brasileiro de Geografia e Estatística (IBGE) informou a Taxa de Desemprego através da Pesquisa Nacional por Amostra de Domicílios (Pnad) de junho. O período mostrou um forte recuo na taxa de desemprego, que era de 9,8% em maio, para 9,3%, sendo que a expectativa do mercado era uma taxa de 9,4%.

No que diz respeito à temporada de resultados do segundo trimestre de 2022, na última semana contamos com a divulgação dos balanços das duas maiores empresas da bolsa brasileira: A Petrobras (BVMF: PETR3,PETR4) e a Vale (BVMF: VALE3).

Iniciando pela Vale, o lucro líquido da mineradora multinacional brasileira para o período foi de US$ 4,093bi contra US$ 8,147bi em igual período de 2021, uma diminuição de cerca de 50%. A Vale registrou receita líquida de US$ 11,2bi contra US$ 16,514bi no mesmo período de 2021, sendo 11% abaixo das estimativas do mercado. Seu Ebtida ajustado ficou em US$ 5,5bi, abaixo do consenso do mercado. Em suma, os números do segundo trimestre de 2022 apresentados pela Vale não agradaram o mercado, porém já eram esperados devido ao cenário macroeconômico conturbado com uma alta inflação e com os desafios que o setor de minério e siderurgia estão tendo ao redor do globo.

A Petrobras teve um lucro líquido de R$ 54,3bi no segundo trimestre de 2022 contra R$ 42,8bi em igual período de 2021, mostrando uma alta de 26,8%. Já a receita líquida da petrolífera foi de R$ 170,9bi no período, um aumento de 54,4% na comparação anual. O Ebtida ajustado da estatal foi de R$ 98,2 bilhões, uma elevação de 58,6% se comparado com igual período de 2021. Em linha com a divulgação dos balanços da Petrobras, a mesma informou através de fato relevante que pagará R$ 6,73 por ação preferencial e ordinária em dividendos, totalizando R$ 87,8bi, dessa maneira o dividendo da Petrobras no segundo trimestre de 2022 é um recorde. Os principais fatores que explicam os excelentes resultados da estatal são a disparada do petróleo Brent no trimestre em conjunto com a desvalorização do dólar.

Em uma semana cheia de acontecimentos e com a divulgação de importantes dados a nível nacional e mundial, o Índice Bovespa encerrou o período apresentando uma alta de +4,2% aos 103.164 pontos. Em julho, por conta de uma forte recuperação do índice na segunda metade do mês, foi registrada uma variação positiva com ganhos de +4,8%. Em relação ao câmbio, o dólar encerrou a semana com uma queda de -5,9% contra o real, ficando em R$ 5,17/US$.

Resultados reportados na última semana no mercado brasileiro.

Fonte: XP Research/Bloomberg

Perspectivas Para a Próxima Semana

Cenário Internacional

Nos Estados Unidos teremos a divulgação do Índice de Gerentes de Compras Industrial na segunda-feira (01), a projeção é de 52 pontos ante 53 da leitura do mês anterior.

Na terça-feira (02) deverá ocorrer a divulgação dos dados de ofertas de empregos pela Pesquisa de Ofertas de Emprego e Desligamento de funcionários (JOLTs, na sigla em inglês). Os dados são divulgados pela Secretaria de Estatísticas Trabalhistas dos Estados Unidos.

Na quarta-feira (03) ocorrerá a divulgação dos Índices de Gerentes de Compras Composto e do Setor de Serviços pela S&P Global.

Na quinta-feira (04), nos Estados Unidos, será divulgado o número de Pedidos Iniciais de Seguro-Desemprego e na sexta-feira (05) ocorrerá a divulgação do importante Relatório de Emprego (Payroll), com os dados de emprego do cidadão americano.

Em relação à Europa, teremos a divulgação do PMI Industrial na segunda-feira (01) e do PMI Composto e do Setor de Serviços na quarta-feira (03). Além disso, será divulgado o Relatório Mensal do Banco Central Europeu na quinta-feira (04).

Em relação aos resultados, teremos como destaque na semana as divulgações da Uber Technologies (UBER) e Airbnb (ABNB) na terça-feira (02), além disso teremos os resultados financeiros da Alibaba Group (BABA) na quinta-feira (04), entre outras divulgações de empresas listadas abaixo.

Resultados que serão reportados na próxima semana no mercado americano.

Fonte: Interactive Investor

* PMO = Antes do mercado abrir (do inglês, Pre Market Open), AMC = Depois do mercado fechar (do inglês, After Market Close).

Cenário Nacional

Em relação ao contexto político, teremos a data limite para definições de convenções partidárias para as eleições no dia 05 de agosto. Ainda são esperadas movimentações políticas no decorrer da semana, como a possível candidatura à presidência de Álvaro Dias, pelo Podemos, o senador irá responder durante a semana. Além disso, existe a possibilidade de desistência de candidatura de André Janones (Avante) para apoio ao ex-presidente Lula, segundo a assessoria de imprensa.

Como destaque nacional, teremos na quarta-feira (03) a decisão da taxa de juros do Comitê de Juros do Banco Central. A expectativa é pela décima segunda alta consecutiva da taxa básica de juros brasileira, Selic.

Na segunda-feira (01), deverá ocorrer a divulgação do Boletim Focus pelo Banco Central, com um resumo da pesquisa de expectativas de mercado. Além disso, no mesmo dia deverá ocorrer a divulgação do Índice de Gerentes de Compras do setor Industrial nacional pela S&P Global.

Na terça-feira (02), deverá ocorrer a divulgação dos dados de Produção Industrial pelo IBGE, a projeção anual é de uma queda de -0,2%.

Na quarta-feira (03), ocorrerá a divulgação do PMI Composto e do PMI do Setor de Serviços, pela S&P Global. No mesmo dia, deverá ocorrer a divulgação do indicador IPC-Fipe Mensal.

Em relação à temporada de resultados, temos como principais divulgações na semana os resultados da Engie Brasil Energia (EGIE3), Banco Bradesco (BBDC4), Metalurgica Gerdau (GOAU4), entre outras listadas abaixo.

Resultados que serão reportados na próxima semana no mercado brasileiro.

Fonte: XP Research/Bloomberg

Este relatório foi elaborado pela Liga de Investimentos da UFPR, e não se trata de um relatório de análise, mas tão simplesmente um relatório que consolida as notícias públicas do mercado global. Ele tem como objetivo fornecer informações atuais que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A Equit Capital não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.